После сокрушения надежд быков рынкам стало ясно, что ФРС полностью зависима в своих действиях от рыночных данных. Теперь многие трейдеры предпочитают сосредоточиться на инфляции и возможной рецессии. Однако здесь мнения неизбежно расходятся.

Рецессия и ее индикаторы – что мы знаем из графиков?

Аналитикам инвестфондов хотелось бы верить, что к июню мы выйдем на восстановление позиций, поскольку пессимистичные рынки не дают зарабатывать на комиссии, тогда как ФРС, видимо, рассчитывает хотя бы сохранить нынешние ставки до июня в самом благоприятном сценарии. Давайте посмотрим, что нам говорят цифры и графики.

На самом деле существует множество достаточно приемлемых индикаторов рецессии, если вы хотите быть во всеоружии до того, как все посыпется. Проблема, как мы все понимаем, в сроках. Даже после того, как вспыхнут сигналы тревоги (что уже периодически происходит с ноября 2021 года), может пройти некоторое время, прежде чем рост замедлится. Иногда рынки даже показывают ложные бычьи отскоки. Это путает трейдеров.

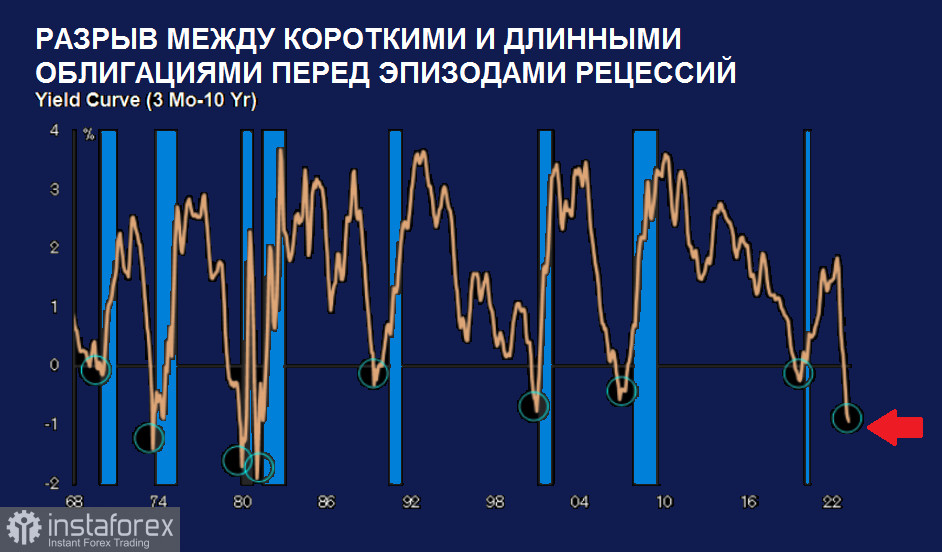

Так что давайте начнем с кривой доходности, самого пугающего индикатора для биржевых игроков на данный момент.

Итак, если вы бегло взглянете на среднегодовую доходность облигаций начиная с 1960 года, вы увидите, что спред между доходностью трехмесячных и 10-летних облигаций был стабильным. Но в каждом случае за последние полвека рецессия не начиналась, пока кривая доходности не становилась круче. Обычно к началу рецессии разрыв между ними не рос, однако были и исключения, когда разрыв предварял рецессию.

Если экстраполировать ситуацию на текущие фьючерсы, можно отчетливо увидеть, что, скорее всего, кривая еще немного перевернется, а затем останется перевернутой в следующем году и на протяжении большей части 2025 года.

Мы также видим, что к моменту начала рецессии кривая практически восстанавливалась до равной доходности между двумя видами облигаций, прежде чем разрыв начинал резко увеличиваться.

О чем говорят нам эти цифры?

Очевидно, это явно подразумевает минимальный риск рецессии в этом году. Как ни удивительно для нас, учитывая, что инфляция по-прежнему неприятно высока. По-видимому, инфляция собирается продержаться до 2025 года, на который, судя по графику, следует назначить наступление рецессии.

При этом в восьмидесятых мы видим немного отличную картину – из-за разницы в реакции ФРС, но главным фактором был уровень инфляции. В частности, при высокой инфляции рецессии начинались за 5 месяцев до наступления неинверсивности кривой, тогда как при низкой инфляции рецессии наступали через 5 месяцев после.

Используя в качестве ориентира период высокой инфляции, фьючерсы указывают на начало рецессии в августе 2025 года, примерно через 2,5 года с сегодняшнего дня.

Эта версия также подразумевает что-то вроде сценария без приземления, в котором экономика продолжает нагреваться, вызывая рост цен, прежде чем начнется рецессия. Достаточно болезненный сценарий, потому как 2,5 года высокой инфляции не выдержит ни одна экономика. Поэтому сама по себе кривая доходности не может использоваться как достоверный индикатор. ФРС явно предпримет все возможное, чтобы снизить инфляцию до конца 2024 года.

Поэтому имеет смысл рассмотреть другие индикаторы.

Например, еще один опережающий индикатор, широко обсуждаемый в последнее время, - составной индекс опережающих экономических индикаторов от Conference Board. Согласно этому графику, каждая рецессия за последние полвека начиналась после того, как индекс ВЭИ (ведущих экономических индикаторов), используемый в методике, достигал своего пика и начинал падать.

Для нас с вами важно то, что он начал падать в прошлом году.

Этот индикатор достаточно серьезный, чтобы его модно было проигнорировать. Но если время имеет значение, тогда его сигнал можно немного приглушить. Дело в том, что с течением времени экономика все дольше и дольше оставалась привязанной к пиковым значениям ВЭИ, прежде чем впасть в рецессию. Среднее значение за последние восемь циклов составило 11 месяцев, но оно превысило 21 месяц до начала Великой рецессии в конце 2007 года. Безусловно, причина в реакции ФРС.

Учитывая недавнюю тенденцию к удлинению начала рецессии, 21-месячный период упреждения соответствует пику экономики в сентябре 2023 года. Это уже не 2025 год, и на самом деле достаточно крепко соотносится с текущей ситуацией.

Мы все понимаем, что денежно-кредитные перемены работают не сразу, а ФРС готовится к дальнейшему повышению ставок. Когда экономика замедляется, она имеет тенденцию делать это внезапно и быстро. ВЭИ фактически готовит нас к такому исходу. И нынешние темпы «открытия» экономики, которые мы видим, рискуют исчерпать себя до июня, после чего мы должны увидеть короткий промежуток дестабилизации и начало рецессии к сентябрю.

Но есть и другие показатели.

Еще один достаточно валидный индикатор рецессии завязан на фондовые рынки.

В основе индикатора лежит утверждение, что, когда компании не получают большой прибыли, они с меньшей вероятностью будут инвестировать и с большей вероятностью уволят людей. Как раз та картина, которую мы наблюдаем в эти месяцы.

Как показывает этот метод, рецессии, как правило, начинаются, когда рентабельность операционной прибыли достигает пика и начинает падать.

Несмотря на богатый опыт трейдеров с подсчетами прибыли, на самом деле маржа прибыли - сложная для измерения концепция, которая дополнительно усложняется тем, что прибыль, которая фиксируется в отчетах для налоговой, отличается от той, которую публикуют компании в соответствии с Общепринятыми принципами бухгалтерского учета. Однако, если мы используем официальные данные, полученные в ходе расчета валового внутреннего продукта, маржа, похоже, также уже застопорилась.

Таким образом, данные по марже прибыли предполагают более неизбежную рецессию, потому что с точки зрения бухгалтерского учета «снижение в цикле инвестиций в бизнес (включая запасы) объясняет каждую рецессию».

Это действительно логичный вывод. Инвесторы склонны покидать фондовые рынки в тяжелые времена, максимум - сохраняя уже купленные позиции. Но нет новых притоков в акции. В эти времена предпочтительными являются недвижимость, золото и другие активы-убежища.

И вот здесь мы впервые наталкиваемся на уровень безработицы и его связь с периодами рецессий.

Ужесточение маржи исторически очень тесно связано циклической борьбой между капиталом и трудом. Когда безработица низка, а переговорная позиция рабочих сильна, маржа имеет тенденцию к снижению. И конечно, рынок труда в настоящее время выглядит сильным. Но в итоге это вызывает эффект «самораскручивающейся спирали» инфляции, когда любая прибавка к зарплате ведет к повышению себестоимости выпускаемой продукции, и цикл повторяется вновь и вновь.

В конечном счете это дает еще одну причину для волнения, поскольку рынок труда горяч как никогда.

Пятничные данные

Существует два подхода к изучению сигналов, получаемых от ФРС. Первый, который использует большинство трейдеров, - прислушиваться к Пауэллу. И тут мы находим мало нестабильных элементов, поскольку рынки уже учли очередное возможное повышение, и даже уровень в 6% уже не кажется пугающим.

Между тем те, кто не доверяет официальным количественным данным государственных статистиков в целом и не поверил удивительно сильному отчету о занятости за январь в частности (который позже был скорректирован), вместо этого изучают данные Бежевой книги ФРС, в которой собраны впечатления от региональных отделений ФРС.

Но как синтезировать все эти данные, чтобы наметить точки входа?

Фактически первое, с чем придется смириться даже отчаянным быкам, - рынки не дают оснований для надежд, что ФРС прекратит цикл повышений в скором времени. Но нет и оснований для того, чтобы опасаться новых повышений - пока нет.

Между тем данные по безработице были неутешительными: в отчетном месяце США сохранил уровень в 10 млн свободных вакансий. Хотя доля занятых в строительстве резко возросла.

Фактически в течение двух последний лет работодатели в США изо всех сил пытались найти работников. Многие аналитики объяснили это тем, что фирмы держатся за рабочих, даже когда спрос на такие объекты, как новые дома, падает, потому что воспоминания о нехватке работников все еще свежи. Основываясь на этом рассуждении, увольнение бедняков с работы в сфере жилищного строительства - вопрос времени. Лично я объясняю это проще: начинается горячий сезон для строек. Например, за моим окном стройка кипит вовсю прямо сейчас. Тем более что недвижимость, как мы уже говорили, - вариант хотя бы сохранить свои финансы для некоторых работяг.

Масла в огонь подлило то, что ставки по ипотечным кредитам ненадолго упали в январе, спровоцировав волну спроса. С тех пор они возродились с удвоенной силой, и это обязательно повлияет на спрос на жилье (и следовательно, на спрос на строителей).

В целом же ситуация по вакансиям достаточно однородная: услуги продолжают расти, в то время как товары уже сдают позиции.

Пятничные данные по занятости должны быть очень полезными, но подвижки в сфере занятости (сохранение уровня занятости при росте числа вакансий) дают убедительный намек на то, что цикл повышения ФРС, возможно, дал желаемый толчок той части экономики, которая более чувствительна к процентным ставкам, чем большинство, и до которой может дотянуться Центральный банк.

Спекуляции вокруг ставок

С начала прошлого месяца произошел эпический сброс ожиданий ставок. Но интересно то, что титанические движения на рынках облигаций сочетались с относительно умеренной нестабильностью на рынке акций. Индекс MOVE, популярный показатель волатильности облигаций, близок к верхней границе своего исторического диапазона (за исключением глобального финансового кризиса), как и индекс волатильности акций VIX.

По объемам оттока финансов из фондового сектора отчетливо видно, что фондовый рынок в последнее время стал наименее привлекательным. Интересно, что, несмотря на это, в последнее время S&P 500 дорожает, даже несмотря на то что доходность облигаций приближается к прошлогодним максимумам.

Сейчас для большинства инвесторов акции являются наименее привлекательными по сравнению с облигациями с конца кризисного 2009 года. Я не могу сказать, что это сугубо отрицательное явление. В этой мутной водичке можно половить рыбку.

Но, безусловно, само по себе это удивительно.

Многие аналитики полагают, что причиной можно считать отдаленность любой рецессия теперь выглядит гораздо более отдаленной (так называемый сценарий отсутствия приземления). На самом деле я склоняюсь к мнению, что многие трейдеры вкладываются в сам индекс, избегая в то же время акций внутри него.

Это стратегия новичков, и она не сработает в случае наступления рецессии. Следует признать, что краткосрочный риск для экономики США кажется меньше, чем несколько месяцев назад, учитывая устойчивость данных. Так что до наступления сам индекс выглядит более надежным, чем некоторые его составляющие.

Тем не менее все еще высоко опасение, что рецессия в США была скорее отсрочена, чем предотвращена, отчасти потому, что отсроченное влияние ужесточения денежно-кредитной политики со временем проявится более остро. Учитывая оптимизм, который в настоящее время кажется обесцененным на рынках, даже относительно умеренная рецессия может создать проблемы для рискованных активов в конце этого года. Но лично я ставлю на середину лета. Фактически мои прогнозы остаются прежними: если ФРС не сможет начать снижение к июню, в ноябре нас ждет крепкий удар по темечку.

В этот период лучше концентрироваться на коротких сделках, делая упор на валютные рынки.

МНЕНИЯ ЭКСПЕРТОВ О СУДЬБЕ АКЦИЙ США ДИАМЕТРАЛЬНО ПРОТИВОПОЛОЖНЫ; ИЩЕМ ТОЧКИ ВХОДА В МУТНОЙ ВОДИЧКЕ ПРЕДСКАЗАНИЙ

В ИГРУ МЕДВЕДЕЙ ВСТУПАЕТ ДВОЙНОЕ ДНО СФЕРЫ УСЛУГ В США

БАНК АМЕРИКИ: ТРЕЙДЕРЫ СЛИВАЮТ АКЦИИ И ВАЛЮТУ США; О ЧЕМ ДУМАЮТ МЕДВЕДИ?

JP MORGAN: ПОВЫШЕНИЕ СТАВОК ФРС СВЕРХ ПРОГНОЗОВ МОЖЕТ ЗАПУТАТЬ РЫНКИ

ЗАНЯТОСТЬ В КАНАДЕ ПОДТВЕРЖДАЕТ РОСТ ЭКОНОМИКИ