Блумберг провел крупное исследование, сравнив доходы поколений миллениалов и бумеров в перерасчете на текущие цены, и получил неутешительные выводы: мы беднеем.

Большое исследование: миллениалы беднее своих родителей

В этом году самым старшим представителям поколения исполняется 40 лет. Для сравнения были взяты такие показатели, как стоимость года обучения в колледже, процент домовладельцев, стоимость покупки жилья, собственный капитал среднего возраста, собственные акции.

Увы, во всех измеримых показателях положение миллениалов в США в возрасте 40 лет в финансовом отношении хуже, чем у предшествовавших им поколений.

Например, год обучения в колледже бумеру в его 40 лет обходился всего в 10 тыс. долл. Средняя стоимость года обучения для миллениала составляет 24 тыс. долл. Процент домовладельцев за одно поколение снизился на 5% (с 66 до 61%). Покупка дома обойдется миллениалу в 328 тыс. долл., тогда как бумеры тратили около 216 тыс. долл. за недвижимость такого же класса и площади.

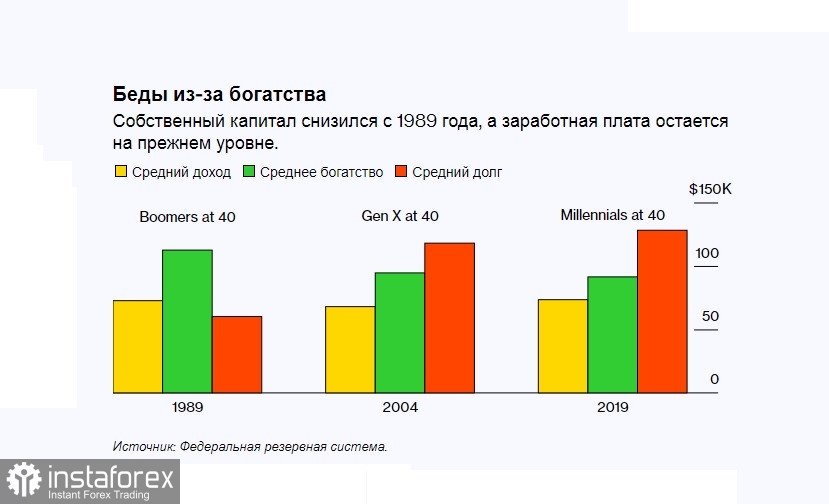

Объем собственного капитала снизился со 113 тыс. долл. до 91 тыс. долл. А владение акциями среди мужчин и женщин средних лет ниже на 3%, чем у их родителей в этом же возрасте.

Теперь, если верить предсказаниям длительного экономического бума после коронавируса, в который мало кто уже верит, этот период (2022-2025 года) может быть последней возможностью для целого поколения накопить богатство перед выходом на пенсию. В сущности, миллениалам просто не хватает времени на накопление достатка.

Частично проблема кроется в склонности американцев к пользованию микрокредитами и другими формами займов. Кредит стал частью образа жизни, и сама финансовая система выстроена таким образом, что подталкивает тебя к «жизни не по средствам». Этот процесс противоположен накоплению и не идет на пользу доходам простых обывателей, которые вынуждены жить, постоянно жонглируя периодами выплат и новыми займами.

Обучение

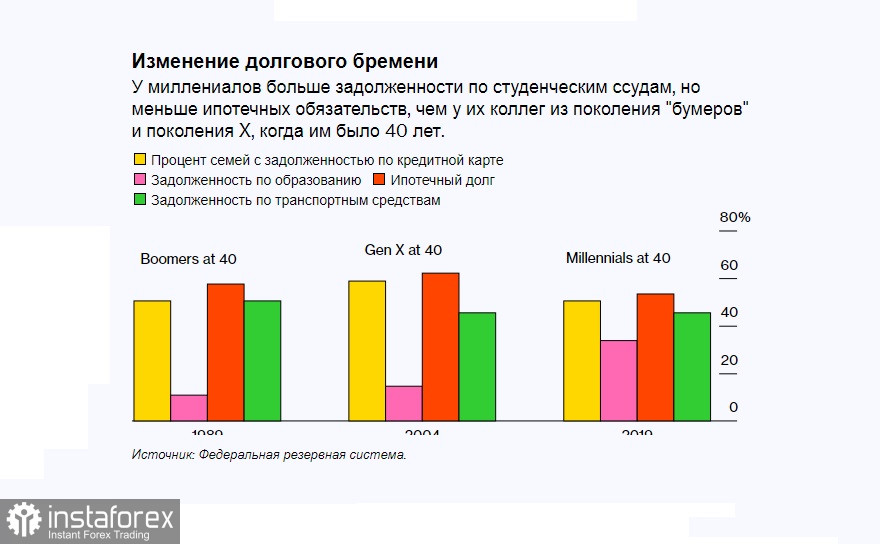

Но отсутствие крепкой финансовой опоры имеет еще одну причину: молодость у многих уходит на то, чтобы погасить кредиты на обучение. Студенческие долги становятся еще одной причиной, по которой период погашения займов затягивается, а покупка жилья и других активов затягивается.

Миллениалы берут взаймы на оплату учебы в колледже больше, чем предыдущие поколения, и ссуды также крупнее. Миллениалы, поступившие в колледж в 1999 году, платили в среднем 15 604 доллара в год за обучение в бакалавриате, плату за проживание, проживание и питание. Когда представители поколения X и бэби-бумеры поступили в колледж, это число с поправкой на инфляцию составляло около 10 300 долларов на каждого из них.

Обучение – важная составляющая финансового успеха: миллениалы со степенью бакалавра или выше зарабатывают на 113% больше, чем они заработали бы, имея только диплом средней школы. Но бэби-бумеры с высшим образованием заработали только на 57% больше, чем их сверстники со средним образованием.

«Это одно из резких изменений на рынке труда, на котором образование стало более важным фактором успеха», - сказал Лоуэлл Рикеттс, специалист по анализу данных Института экономического равенства Федерального резервного банка Сент-Луиса.

Недвижимость

В сравнении с предыдущим поколением американцы стали позже покупать недвижимость. Отчасти это связано с более поздним периодом вступления в брак, когда собственное жилье становится необходимостью для многих семей.

Некоторые экономисты предсказывали, что миллениалы будут избегать покупки домов после краха рынка жилья в 2008 году. Они этого не сделали, но уровень их домовладения ниже, чем у предыдущих поколений на тот же момент их жизни: 61% для пожилых миллениалов, 68% для представителей поколения X среднего возраста и 66% для представителей среднего возраста из числа представителей демографического поколения.

«Основной способ, которым средние американские домохозяйства создают богатство, - это дома, - сказал Ричард Фрай, старший научный сотрудник исследовательского центра Pew Research Center. «Миллениалы с меньшей вероятностью будут домовладельцами. Немногие из них начали процесс создания собственного капитала».

Одним из виновников может быть рост цен на жилье, особенно по сравнению с доходами. Миллениалы платят за дом в среднем 328 000 долларов. Бэби-бумеры должны были потратить всего 216 000 долларов - с поправкой на инфляцию - в 1989 году. Заработная плата, с другой стороны, выросла только на 20%.

Согласно отчету Apartment List, среди миллениалов, которые все же планируют купить дом, у 63% нет денег, накопленных для первоначального взноса.

Доля миллениалов, живущих с родителями, также значительно выше, чем в предыдущих поколениях. «По идее, это могло бы помочь их накоплению богатства, потому что они стали бы меньше платить за аренду, а могли бы откладывать больше, - сказал Гейл из Брукингса. - Но на практике то, что происходит, это показатель отсутствия экономического статуса». Иными словами, это вынужденная мера, а не способ сэкономить деньжат на будущие покупки.

Есть и другие причины

Представители поколения M достигли совершеннолетия во время длительного периода процветания в 1990-х годах, второго по продолжительности периода экспансии в истории США. Безработица неуклонно снижалась. Если миллениалы вообще помнят рецессию с детства, то в 1990 году она могла быть кратковременной, когда экономика сократилась менее чем на 2%.

Но с тех пор, как они достигли совершеннолетия, они столкнулись с серьезными рецессиями на критических этапах своего финансового развития: им было около 27 лет, когда Lehman Bros. обанкротилась, и Великая рецессия наступила, когда они должны были утвердиться в своих должностях. «Великая рецессия сбила всех с толку, - сказал Уильям Гейл, старший научный сотрудник программы экономических исследований Института Брукингса. - Это привело к безработице, вызвало медленный рост заработной платы и затруднило накопление богатства».

Так обстояло дело в США и с поправками - в Европе.

В странах постсоветского пространства все было гораздо печальнее. Дефолт 1998 года, пересмотр базовых установок общества привел к затяжной депрессии на трети Евразийского континента. Период процветания для жителей восточноевропейских стран начался лишь с приходом нового тысячелетия. Соответственно, возраст для накопления богатства в этом регионе еще более короткий.

Теперь, когда миллениалы достигли той точки в своей карьере, в которой люди традиционно переходят на более высокооплачиваемые управленческие должности, разразилась пандемия. В 2020 году экономика США сократилась на 3,5%. Для сравнения: когда в 1986 году самым старым бэби-бумерам исполнилось 40 лет, экономика США выросла на 3,5%.

Стоимость капитала

Типичные бэби-бумеры имели состояние около 113 000 долларов (в сегодняшних долларах) в 1989 году, когда им было за 40. Состояние пожилых миллениалов в 2019 году составляло всего 91000 долларов.

Когорта миллениалов также более разнообразна в расовом отношении, чем предыдущие поколения, и из-за структурного расизма у меньшинств часто меньше накопление богатства и заработная плата, что сказывается на средних показателях чистой стоимости, отмечает Гейл. Среднестатистическая семья белокожих американцев имеет объем богатства почти в восемь раз больше, чем такая же семья темнокожих, и более чем в пять раз больше, чем латиноамериканская семья.

Пандемия усилила неравенство в США: уровень безработицы среди чернокожих американцев восстанавливается медленнее и остается намного выше, чем уровень безработицы среди белых американцев. Важно и то, что цветные американцы с большей вероятностью будут работать в отраслях, которые претерпевают быстрые изменения с автоматизацией и электронной коммерцией, включая розничную торговлю и транспорт.

«Если мы продолжим видеть это неравенство, это говорит о том, что нам действительно будет трудно добиться финансовой стабильности и восходящей мобильности в более широком смысле среди американских семей», - говорит Рикеттс из отделения ФРС Сент-Луиса.

Наследство

Поскольку ожидаемая продолжительность жизни американского населения растет, миллениалы также получают семейное наследство - если таковое имеется - в более позднем возрасте, что может объяснить, почему люди, которым сегодня исполняется 40 лет, имеют меньший собственный капитал, чем предыдущие поколения.

К тому времени «им может быть уже слишком поздно воспользоваться этим и достичь некоторых из тех целей среднего возраста, в достижении которых действительно помогает богатство», таких как владение домом, инвестирование в фондовый рынок и погашение долга, говорит Рикеттс.

На самом деле слишком раннее наследование может сослужить поколению плохую службу. Но и слишком позднее наследование заставит поколение М быть более консервативным в принятии решений по поводу капиталовложений, со ставкой на менее рисковые активы, а значит, и меньший доход. Люди, которые недавно достигли среднего возраста, обладают некоторой гибкостью, которой не обладали их родители: например, больше способов инвестировать, различные варианты автострахования или возможность работать из дома. Исследования подтверждают, что возраст трейдера влияет на его решения при выборе финансовых инструментов и заключении сделок.

Каким образом сократить разрыв и дать себе шанс на достаток? Есть несколько универсальных советов:

- Перестаньте пользоваться кредитными средствами для потребительских целей. Если ваша зарплата не покрывает ваших обычных нужд, необходимо думать не о займах, а о способах заработать больше.

- Заведите сберегательный счет или его аналог. Накопление перестроит ваше мышление. Не обязательно копить на что-то определенное. Пусть эти деньги лежат, пока вы не найдете идею, которую хотели бы воплотить.

- Отбросьте идею пенсии. Пенсия - это палочка-выручалочка для физически ограниченных в дееспособности людей. Будущее таково, что пенсионные системы уходят в прошлое - бюджеты правительств просто не выдерживают нагрузок, связанных с выплатой пенсий. Но остаются трасты, инвестирование, трейдинг - способы обеспечить прирост накопленного капитала. Безусловно, для этого вы должны хорошо понимать не только суть процесса, но и быть достаточно осведомленным в финансовом смысле человеком. Что касается трейдинга, то здесь основами не обойтись - придется изучить все нюансы процесса, но именно трейдинг наиболее соответствует желаниям людей, которые хотят управлять своими деньгами самостоятельно.

Итоги

Нельзя сказать, что поколение М находится в безнадежной ситуации. Да, старт был не слишком ярким. Однако еще есть 20-30 лет на то, чтобы исправить ситуацию. Важно осознавать, что мир меняется, и рассчитывать только на свои силы. Современные технологии предоставляют огромный выбор средств для того, чтобы взять ситуацию под контроль.

Читайте другие статьи автора:

Иллюзия свободы выбора, смысл жизни и при чем здесь фильм "Назад в будущее"

Биткоин: растет, падает и вновь растет еще больше; причины ажиотажа инвесторов вокруг криптовалют доступным языком

Бойцовский клуб, или о банковской системе и инфляции простыми словами (статья для начинающих)

Центральные банки всего мира всерьез обеспокоены избыточной стоимостью недвижимости

Рынок не хочет нефтяные фьючерсы по 70. Аналитики обещают несогласным нефть по 100