Корпоративний Китай переходить на долар, а два найбільших у світі іноземних власники скарбничих облігацій США (трежеріс) – Японія та Китай – позбавилися значної частини цих активів у останньому кварталі цього року, якраз перед президентськими виборами в США. У середині вересня дохідність трежеріс досягла пікових рівнів за останні 2,5 роки. З того часу американські цінні папери подешевшали майже на 4% через побоювання, що повний контроль республіканців над Конгресом та Білим домом може підвищити інфляцію й вплинути на держборг США.

Продавцями виступили Японія та Китай. Японські інвестори до 30 вересня продали цінних паперів на рекордні 61,9 мільярда доларів США. Фонди в Китаї за цей самий період реалізували трохи менше – на суму 51,3 мільярда доларів. Продажі з боку Японії частково пояснюються валютною інтервенцією, проведеною 11 і 12 липня, коли Міністерство фінансів продало долари, щоб придбати 5,53 трильйона єн для підтримки ослабленої національної валюти.

Натомість Китай позбавляється американських облігацій, імовірно, як відповідь на посилення геополітичної напруженості. Очікується, що обіцянки Дональда Трампа лише посилять це напруження. Наразі Японія та Китай усе ще залишаються найбільшими власниками скарбничих облігацій США – їхній обсяг становить 1,02 трильйона доларів і 731 мільярд доларів відповідно. Це означає, що обидві країни продовжують мати значний вплив на борговий ринок США.

Проте ці новини важливі з зовсім іншої причини. Те, що найбільші власники державного боргу США починають дистанціюватися від американської економіки, свідчить про початок глобальних змін:

- у міжнародній торгівлі

- на валютних ринках

- у відносинах між країнами

Майбутні зміни у політиці США, посилення тарифів і реформи у фінансовій системі не лише змінюють правила гри для найбільших економік, але й змушують країни адаптуватися до нових реалій. На тлі цих змін Азія та Європа шукають шляхи зміцнення своїх позицій, а компанії по всьому світу прагнуть мінімізувати ризики від можливих потрясінь.

Наразі головним «страховим полісом» залишається долар США. Наприклад, китайські компанії (особливо орієнтовані на експорт) активно переходять на доларові активи. У результаті, на кінець жовтня їхні внутрішні депозити в іноземній валюті зросли на 6,6%, досягнувши 836,5 мільярда доларів США.

Ситуація з продажем Китаєм скарбничий облігацій США (другий за величиною випадок в історії) також виглядає неоднозначно, оскільки одночасно фонди у Бельгії, які вважаються місцем зберігання таких активів для Китаю, у вересні придбали рекордні 20,2 мільярда доларів скарбничий облігацій США. Цікава арифметика виходить. Але Китай у цих іграх знає, як діяти, має досвід і на збиток собі нічого робити не буде.

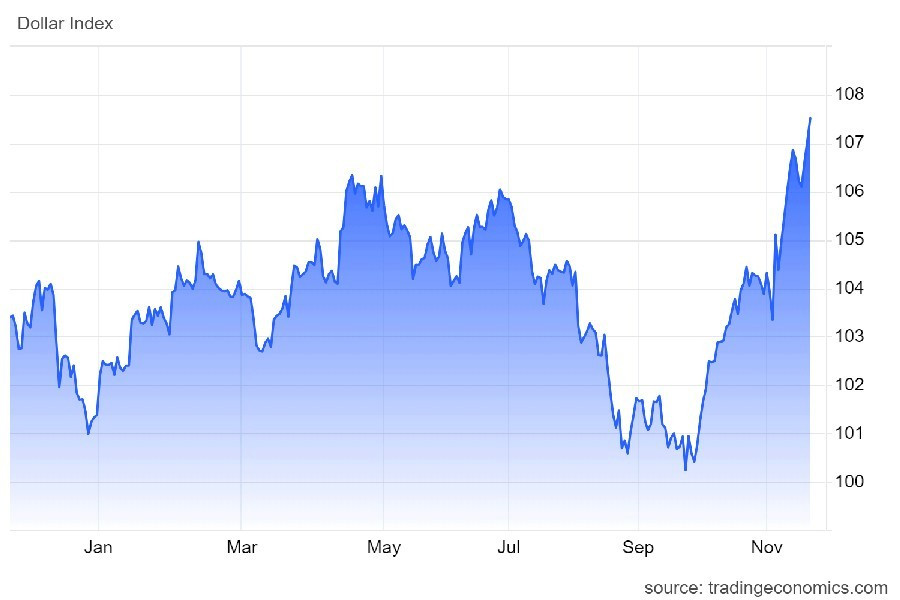

Тим більше, що долар США продовжує рватися до нових вершин. Цього разу — до найвищого рівня за останні два роки, близько позначки 107,5 пункту (графік 1). Причиною такого злету стали не лише спекуляції навколо монетарної політики Федеральної резервної системи (ФРС), але й очікування, що перемога Дональда Трампа може знову розпалити інфляційні процеси. Цей сценарій значно знижує ймовірність швидких дій ФРС щодо пом'якшення відсоткової ставки. Відповідно, це зміцнює позиції «американця» на валютному ринку.

За останні тижні індекс долара виріс на 3%, що виглядає особливо вражаюче на тлі обмеженого потоку макроекономічних даних. Проте ринки завмерли в очікуванні ключових подій:

- грудневого засідання ФРС

- публікації індексу споживчих цін за жовтень

До першого залишається трохи менше місяця. А от дані щодо інфляції у США будуть представлені вже наступного тижня та зададуть подальшу траєкторію для валютного ринку. А поки що потужну підтримку долару забезпечує стабільна економіка США.

Наприклад, кількість первинних заявок на допомогу з безробіття несподівано скоротилася до мінімальних значень за останні сім місяців (графік 2). З огляду на наближення публікації листопадових Nonfarm Payrolls, таке різке зниження безробіття підтримує очікування щодо стійкості ринку праці США. А на тлі сильних даних по Nonfarm Payrolls Центральний банк США навряд чи ухвалить різкі кроки щодо зниження ставки найближчим часом. До речі, нещодавні заяви голови ФРС Джерома Павелла та інших представників регулятора вже дали зрозуміти, що Центральний банк не буде поспішати зі зниженням ставок.

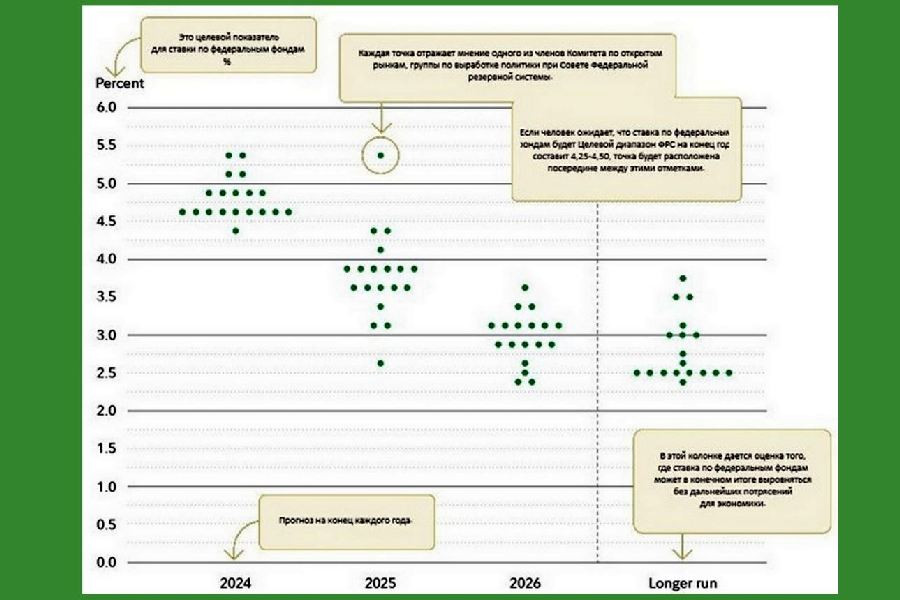

Втім, рівень невизначеності залишається високим, а увага ринків прикута до знаменитої «точкової діаграми» ФРС — одного з ключових інструментів прогнозування політики Центрального банку США (колаж).

Що таке точкова діаграма? Щокварталу з 2012 року члени Комітету з операцій на відкритому ринку ФРС оновлюють прогнози щодо ставки федеральних фондів. Точкова діаграма включена до документа «Зведений огляд економічних прогнозів» і публікується напередодні засідань у березні, червні, вересні та грудні.

Ці «точки» відображають думки кожного з 19 монетарних чиновників про те, яким має бути діапазон ставок у найближчі роки та в довгостроковій перспективі. Інвестори особливо уважно стежать за середньою точкою прогнозу, оскільки вона задає тон очікуванням ринку. Точковий графік став не лише джерелом інформації, а й індикатором внутрішнього консенсусу (або його відсутності) серед членів ФРС. Попри видиму простоту, діаграма часто залишає простір для інтерпретацій у пошуках відповідей на ключове питання: «Чи піде Центробанк США на зниження ставки в грудні?»

Є свій точковий графік (Tankan) і у Банку Японії. Він також публікується щокварталу і є бізнес-оглядом ділової активності великих виробників. Наступний Tankan вийде 13 грудня, а його дані покликані допомогти регулятору спрогнозувати зміни у своїй грошово-кредитній політиці.

До речі, японська валюта може дуже непогано показати себе при Дональді Трампі!

По-перше, Японія — це чи не єдина країна, проти якої щедрий на звинувачення і погрози президент 2.0 досі нічого не сказав.

По-друге, для реалізації економічних планів у дусі America First сильний долар — це перешкода.

По-третє, Трампу може знадобитися коаліція з центробанками-партнерами для регулювання валютних курсів.

По-четверте, єна може стати тією самою «вишенькою на торті», яку будуть зміцнювати для зниження курсу долара.

А якщо ще Банк Японії продовжить підвищення ставок... До речі, наскільки регулятор готовий залишатися «яструбом», тоді як усі інші провідні центробанки налаштовані на пом'якшення? Нагадаємо, що лише у березні цього року Японія відмовилася від негативних ставок, а в липні підвищила їх до 0,25%.

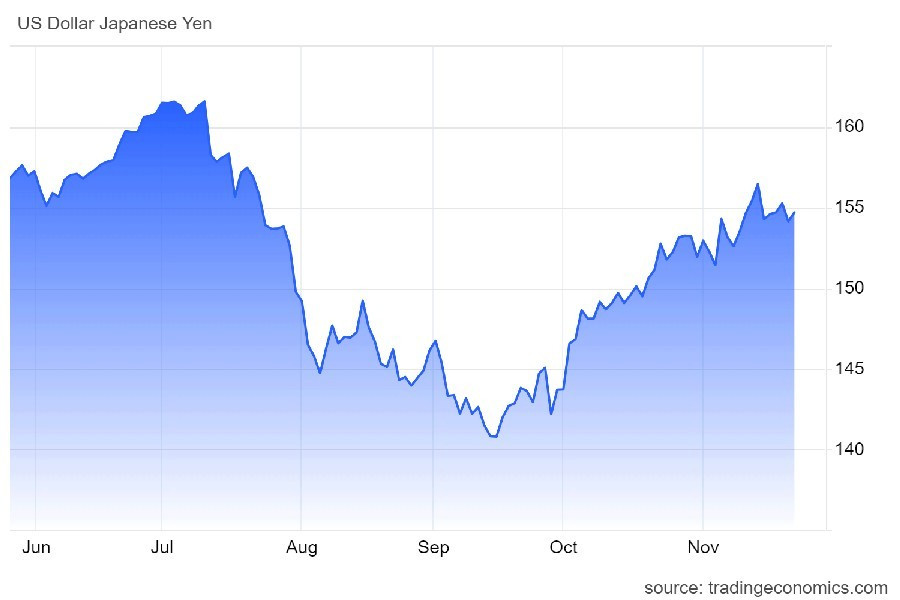

При цьому глава відомства Кадзуо Уеда дуже великі надії покладав на підвищення заробітної плати та її вплив на зростання інфляції. Але поки інфляція в жовтні впала до 2,3% (графік). І це при тому, що слабка єна посилює зростання інфляції через підвищення вартості імпорту. У цілому з жовтня японська валюта ослабла щодо долара більш ніж на 7%, торгуючись вище позначки 156 (графік 3). Крім того, у прогнози Банку Японії додає невизначеності економічна політика США. Наступне засідання Банку Японії відбудеться 18–19 грудня і цілком може стати моментом для нового підвищення. Річ у тім, що економіка країни потребує стимулів, її зростання в річному вимірі сповільнилося до 0,9%. Принаймні, глава Центробанку країни Кадзуо Уеда натякнув, що «серйозно» розглядає можливість підвищення ставки.

Після цих заяв долар подешевшав щодо єни на 0,5%, до 154,65 єни, а дохідність 5-річних японських держоблігацій підскочила до 0,75% – найвищого показника за 15 років. А поки Японія готується до «боїв із тінню». Так образно політики назвали підготовку до майбутніх викликів ще до інавгурації нової адміністрації США. Він підкреслив важливість вивчення складу команди Трампа, особливо в економічній сфері, щоб Токіо виявився готовим до можливих торгівельних змін.

До речі, прем'єр-міністр Японії Сіґеру Ісіба планував зустрітися з Дональдом Трампом після свого візиту до Південної Америки. Однак зустріч була перенесена на «після інавгурації», адже, згідно із законом Логана (1799 року), у США приватним особам заборонено проводити дипломатичні переговори з іноземними урядами до офіційного вступу на посаду.

А тим часом голова КНР Сі Цзіньпін розвиває бурхливу дипломатичну активність. Виступаючи на міжнародних форумах, включаючи саміти АТЕС у Перу та G20 у Бразилії, він позиціює Китай як передбачуваного захисника багатосторонньої торгівлі, протиставляючи це лозунгу Трампа «Америка передусім».

Китай прагне посилити свої позиції в країнах, що розвиваються, особливо в регіонах, де США традиційно відставали в інвестиційній активності. При цьому Китай представляє себе стабільним партнером, на відміну від передбачуваної непослідовності США. Як головну валюту, звісно, просувають китайський юань. І в цьому плані Китай усе ж досяг певного прогресу. Для юаня у глобальних платежах досягнуто:

- 2% в 2020 році

- 5,77% – в жовтні 2024 року

Для порівняння – частка долара США у міжнародних розрахунках у серпні 2024 р. становила 49,1%. Як бачимо, валютна карта поступово перекроюється.

Проте одночасно змінюється також глобальна економічна карта. Наприклад, у Японії помітно дедалі більше охолодження економічних відносин із Китаєм, адже японські компанії, що працюють там, зросталтним песимізмом оцінюють стан економіки Піднебесної. За даними опитування Японської торгово-промислової палати, 64% компаній відзначили значне погіршення економічної ситуації в КНР порівняно з минулим роком.

Хоча Китай залишається найбільшим торговим партнером Японії, зростання геополітичної напруженості та погіршення дипломатичних відносин між Токіо та Пекіном лише ускладнюють ситуацію. Посилення конкуренції з боку китайських компаній додатково погіршує становище.

Багато японських підприємств уже почали переглядати свої стратегії, обмежуючи інвестиції або зовсім згортуючи проєкти в Китаї. Ця тенденція відображає подальше зменшення економічної інтеграції між двома країнами, що раніше вважалася важливим елементом їхніх довгострокових відносин.

Загалом Південно-Східна Азія ризикує опинитися в зоні турбулентності. Адже позбавлені ринків США китайські товари хлинуть на місцеві ринки. Уже зараз економіки В'єтнаму, Таїланду та Малайзії відчувають труднощі через конкуренцію з китайською продукцією:

- у Таїланді закрилося понад 2000 фабрик, які не витримали конкуренції з дешевою китайською продукцією;

- в Індонезії за пів року текстильна промисловість втратила десятки тисяч робочих місць

Якщо Дональд Трамп стримає свої обіцянки ввести мита на китайський імпорт у розмірі 60%, це може обвалити ВВП Китаю на 1 відсотковий пункт. Але навіть якщо США не підуть так далеко й підвищать мита до 40%, друга за величиною економіка світу все одно опиниться під серйозною загрозою. Тим більше, що майбутнім міністром торгівлі США стане Говард Лютник, відомий своєю жорсткою позицією щодо Китаю.

Таким чином, Китай шукає обхідні шляхи та намагається зміцнити свої позиції за рахунок:

- розширення БРІКС

- поглиблення зв'язків із сусідами – Індією, Австралією тощо

Проте в цьому процесі Пекін стикається з постійними викликами, зокрема територіальними конфліктами в Південно-Китайському морі, де китайські кораблі неодноразово вступали у сутички із сусідніми країнами, зокрема Філіппінами.

Не варто очікувати великих прибутків від знакової ініціативи Сі Цзіньпіна «Один пояс, один шлях» (колаж). Тим більше, що навіть серед цих країн-однодумців існує приховане занепокоєння щодо зростального впливу Китаю. У цьому контексті дуже наочною є рішення Бразилії відмовитися від участі у цьому проєкті.

Як вважають експерти, бразильська сторона не хоче бути сателітом Китаю, а надає перевагу рівноправним, збалансованим торгівельним відносинам. Очевидно, партнерство їм не вдалося узгодити.

Про китайську коштовну програму «Глобального Півдня» також згадують все рідше, адже через спад економіки вкладати кошти й використовувати інфраструктурні об'єкти Китай повною мірою вже не спроможний.

Що стосується Заходу, то Китай, звісно, не проти зміцнити відносини з ЄС. Але при цьому на якісь значні поступки йти не готовий. Європейські країни, які також зіткнулися із загрозою мит з боку США, демонструють більш стриманий підхід. Канцлер Німеччини Олаф Шольц на зустрічі з Сі Цзіньпіном підкреслив готовність Берліна працювати над вирішенням торгівельних спорів, особливо в галузі китайських електромобілів.

Прем'єр-міністр Великої Британії Кейр Стармер також зробив крок до діалогу, зазначивши бажання Лондона співпрацювати з Пекіном у галузі торгівлі, економіки, науки та технологій. Однак позитивний тон не скасовує напруженості, викликаної звинуваченнями в недобросовісній торгівельній практиці Китаю. Тож цей проєкт теж мало життєздатний.

Проте самі європейські країни навряд чи колись будуть готові повністю «прийняти» Китай, особливо — «під егідою» Вашингтона. І тим більше, якщо будуть порушені їхні інтереси. Фундаментальні суперечності між Китаєм і ЄС, включно з питаннями торгівлі, прав людини та територіальних спорів, не зникнуть незалежно від того, хто перебуває при владі в Білому домі.

Глобальна економіка перейшла у стан турбулентності. Перерозподіл світових потоків капіталу створює як ризики, так і можливості для держав і корпорацій. Питання в тому, чи зможе кожна країна адаптуватися до цих змін, щоб не лише мінімізувати шкоду, але й отримати вигоду із нових умов. Очевидно одне — найближчі роки стануть тимчасовим вирішенням, що визначить економічне майбутнє на десятиліття вперед.

Доповнено 25.11. Дональд Трамп призначив на посаду міністра фінансів Скотта Бессента, засновника та генерального директора хедж-фонду Key Square Group. Бессент працює у сфері управління інвестиціями понад 35 років, брав участь у кількох найбільших і найприбутковіших угодах в історії хедж-фондів, зокрема:

короткі продажі британського фунта та японської єни;реорганізація боргу Аргентини;ліквідація італійської компанії MF Global.Є надія, що у нього в пріоритеті будуть економічна і ринкова стабільність. Таким чином долар США послабився щодо всіх основних валют, при цьому найбільше зростання показали євро, єна і фунт стерлінгів.