Опубліковані у вівторок дані щодо США виявилися набагато слабшими, ніж очікувалося. Індекс споживчої довіри Conference Board впав уперше за чотири місяці до 106,7 (очікувалося 115) з переглянутого вниз значення 110,9 у січні. Замовлення на товари тривалого користування впали в січні більше ніж на 6%, і, вочевидь, інвестиції в бізнес теж на низькому рівні. Очікування щодо відновлення промислового сектора США поки що не виправдовуються, тепер уся увага на ISM у четвер.

Резервний банк Нової Зеландії (РБНЗ), як і очікувалося, залишив параметри кредитно-грошової політики без змін, тон супровідної заяви був голубиним і означав, що поточний рівень ставки досить обмежувальний. Ринки чекали більш яструбиної заяви, тому ківі одразу після публікації підсумків засідання пішов униз на хвилі розчарування.

Нафта торгується поблизу максимумів року, Brent у моменті підіймалася вище 83 дол. за барель. У цінах на нафту відбивається кілька чинників ─ чутки про готовність ОПЕК+ продовжити обмеження видобутку, загальне відновлення світової економіки та пов'язаний із цим попит на ризик, а також уповільнення зміцнення долара.

Дані, що публікуються, не мають майже ніякого впливу на ринок, прибутковості змінилися незначно, долар США коливався у вузькому діапазоні.

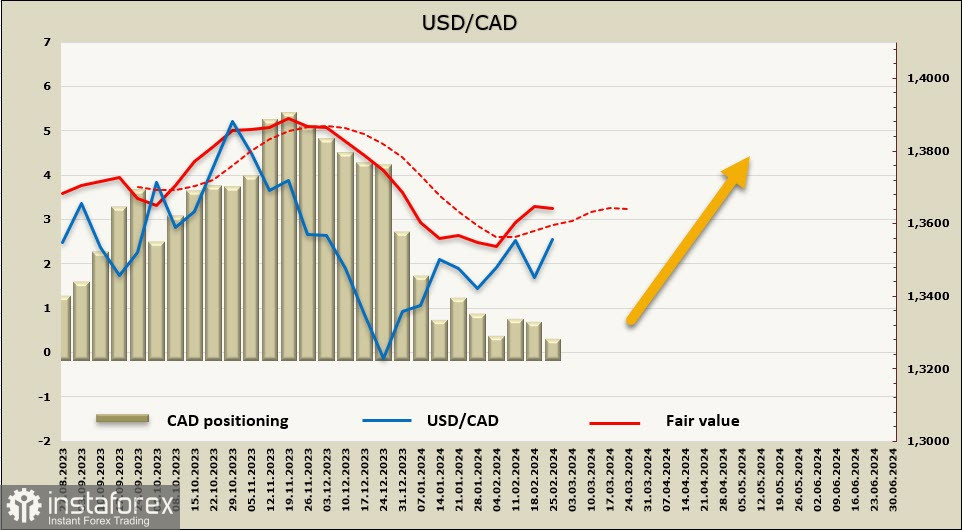

USD/CAD

Канада оновить дані щодо темпів зростання ВВП у четвер. Після провального 3-го кварталу (-1.1%) очікується зростання на 0.8%, причини очікуваного позитиву ─ зростання відпрацьованих годин, упевнене зростання експорту та сильніші, ніж очікувалося, дані з роздрібних продажів у грудні.

Фундаментальних причин для того, щоб очікувати зміцнення CAD, майже немає. Динаміка прибутковостей облігацій США та Канади вочевидь не на користь останньої, змінити ситуацію може більш яструбина позиція Банку Канади, найближче засідання відбудеться наступного тижня. Але і тут чекати позитиву підстав небагато, оскільки інфляція в січні знизилися помітно сильніше за прогнози, і тому у Банку Канади зникають останні підстави для того, щоб підтримувати яструбиний тон.

Найімовірніше, ставка залишиться без змін на рівні 5%, пролунають чергові слова про те, щоб "дочекатися нових даних, аби переконатися у сталому уповільненні інфляції", але й тільки. Реакція ринку навряд чи буде на користь CAD, тому не виключено, що найближчими днями луні й надалі залишатиметься під тиском, навіть попри те, що долар США теж втрачає стимул до зростання.

Загальний попит на ризик і подорожчання нафти надають підтримку CAD, але меншою мірою, оскільки канадська економіка переважно орієнтована на США, чим вищий попит у США ─ тим вищий експорт і загальний ентузіазм. Тому ключовий момент ─ динаміка прибутковостей, і вона поки що не на користь CAD, що практично виключає можливість розвороту USD/CAD на південь.

Коротку позицію по CAD ліквідовано, тижнева зміна +340 млн, загальна ведмежа перевага скоротилася до -64 млн. Позиціювання нейтральне, проте розрахункова ціна передбачає подальше зростання долара.

USD/CAD за один крок від найближчого опору 1,3586, наступна мета 1.3620. У разі, якщо вдасться закріпитися вище цього рівня, то далі аж до 1.3750/70 значущих опорів немає, і зупинити зростання може тільки зміна прогнозів щодо ставок ФРС або Банку Канади.

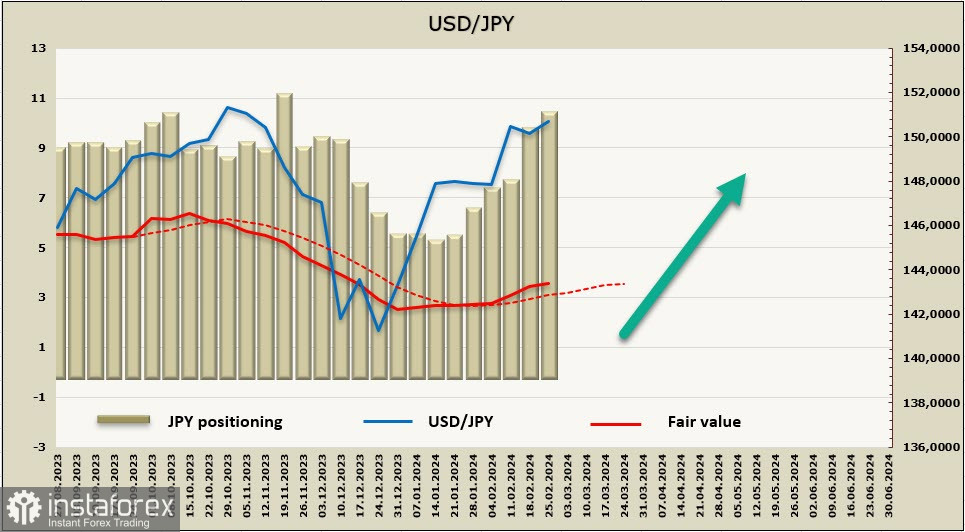

USD/JPY

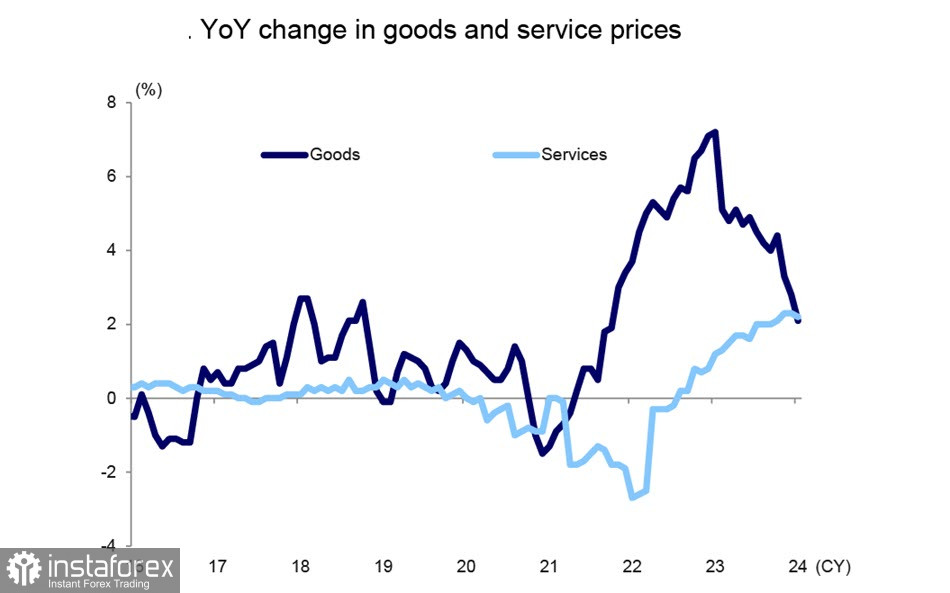

Базовий індекс інфляції знизився в січні з 3.7% до 3.5% р/р, загальна інфляція сповільнилася до 2%. Інфляція базового індексу споживчих цін зараз перебуває на найнижчому рівні з березня 2022 року і точно відповідає ціновому цільовому показнику Банку Японії.

Ціни на товари зросли на 2.1% у порівнянні зі зростанням 2.8% у грудні, це істотне уповільнення, послуги показали +2.2% і вперше за довгий період зростання цін у секторі послуг перевищує зростання цін на товари.

Банк Mizuho прогнозує, що базова інфляція сповільниться до 2% вже влітку.

Економіка Японії залишається у фазі зростання, але імпульс відновлення слабкий. Питання про те, що Банк Японії підніме короткострокову відсоткову ставку до нуля у квітні, вважається вирішеним, ситуація не зміниться, попри два послідовні квартали скорочення реального ВВП і три квартали поспіль зниження споживчих і капітальних витрат, які, по суті, й визначають стійкість внутрішнього попиту.

Додаткового підвищення ставок чекати не доводиться, оскільки базова інфляція сповільнюється доволі жваво, а єна й без того почне зміцнюватися, коли ЄЦБ та ФРС почнуть знижувати ставки.

Чиста коротка позиція за єною зросла за звітний тиждень на 819 млн до -10,064 млрд, єна за один крок від листопадового антирекорду, все вказує на те, що подальше ослаблення єни отримає продовження. Розрахункова ціна йде вгору.

Єна вже два тижні торгується в досить вузькому бічному діапазоні трохи нижче багаторічного максимуму 151.92. Припускаємо, що торгівля продовжиться з низькою волатильністю з повільним зростанням до 151.92, для відкату вниз підстав немає, враховуючи зростання попиту на ризик і невиразну позицію Банку Японії.