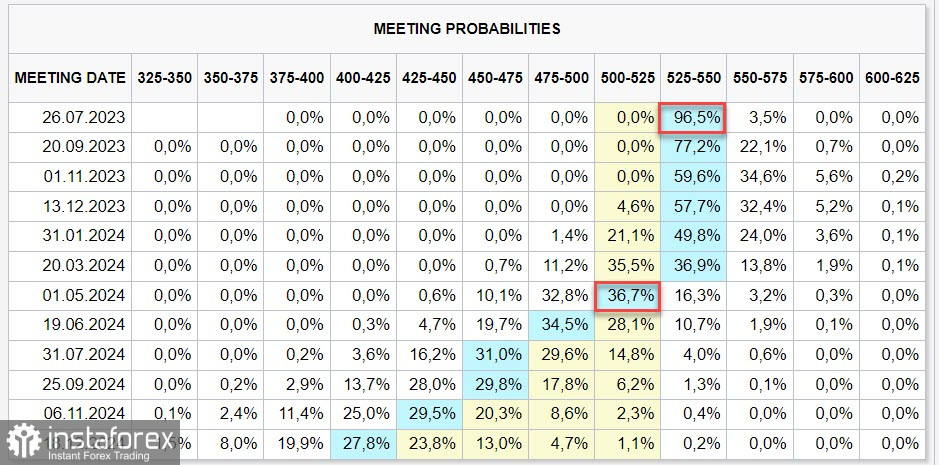

Сегодня FOMC, как ожидается, поднимет ставку на 0.25%, что ознаменует завершение цикла. Основное внимание будет направлено на пресс-конференцию Дж.Пауэлла, которая послужит ориентиром для направления движения рынков в ближайшие недели.

Фьючерсы на ставку немного сместились в бычью для доллара сторону, первое снижение теперь ожидается в мае 2024 г., а не в марте, как прогнозировалось неделю назад.

Поскольку июльское заседание проходное, то есть без публикации новых прогнозов, то все выводы будут строиться только на комментариях Пауэлла. Если Пауэлл даст понять, что сегодняшнее повышение будет последним, то доллар, вероятнее всего, отреагирует падением.

Если же Пауэлл скажет о возможном повышении в сентябре, что будет противоречить рыночным ожиданиям, то доллар вырастет, поскольку будет расти ожидаемая доходность долгового рынка.

В четверг будет опубликован большой пакет макроэкономических данных, который включает отчет о заказах на товары длительного пользования, баланс торговли товарами и темпы роста ВВП, в пятницу – данные о личных доходах и расходах (PCE). Если Пауэлл не станет шокировать рынки неожиданными заявлениями, то реакция на итоги заседания FOMC будет не очень сильной, и данные в четверг и пятницу вполне могут оказаться более важными с точки зрения перспектив доллара.

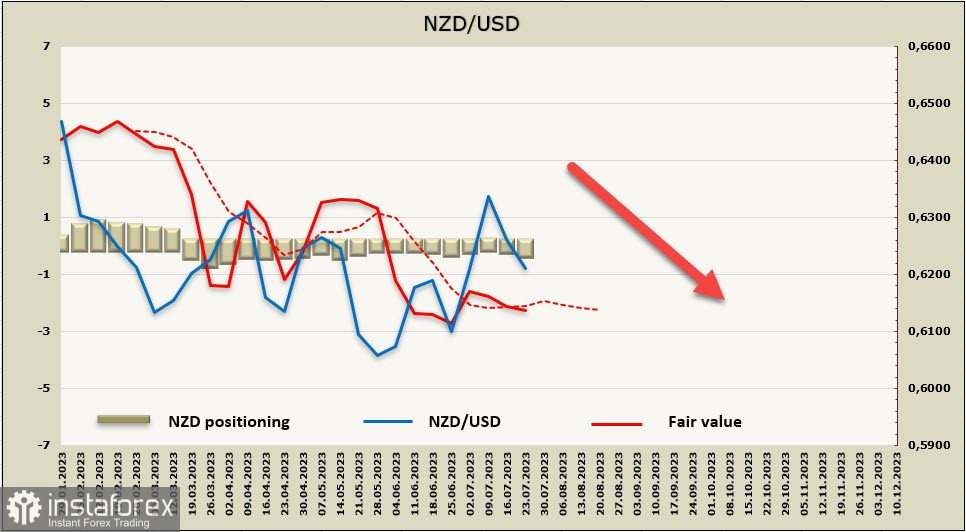

NZD/USD

Опубликованный на прошлой неделе индекс потребительских цен за 2 квартал оказался выше прогнозов, что явно добавило РБНЗ головной боли. И дело даже не в том, что общая инфляция замедлилась с 6.7% г/г до 6%, что хуже прогноза, а в том, что базовая инфляция снижаться никак не хочет.

Собственная отраслевая факторная модель базовой инфляции РБНЗ сместилась во втором квартале к 5,8%, при этом пересмотренные в сторону повышения данные свидетельствуют о том, что не было никакого прогресса с 4 квартала 2022 года. Опасения относительно того, что инфляция может стабилизироваться выше таргета РБНЗ 2%, стали заметно выше.

Данные по рынку труда будут опубликованы 2 августа, и основное внимание будет направлено на динамику роста средней заработной платы. Если и она окажется выше прогнозов, то прогноз по пиковой ставке РБНЗ неизбежно сместится в сторону более высокого уровня, что может дать основания для старта бычьего импульса по киви.

Чистая короткая позиция по NZD выросла за отчетную неделю на 150 млн, до -227 млн, позиционирование нейтральное с небольшим медвежьим перевесом. Расчётная цена ушла ниже долгосрочной средней и направлена на юг.

Вероятность развития нисходящего движения NZD/USD за прошедшую неделю стала немного выше, в качестве цели видим зону поддержки 0.6110/30. Основное движение может начаться 2 августа, после публикации данных по рынку труда.

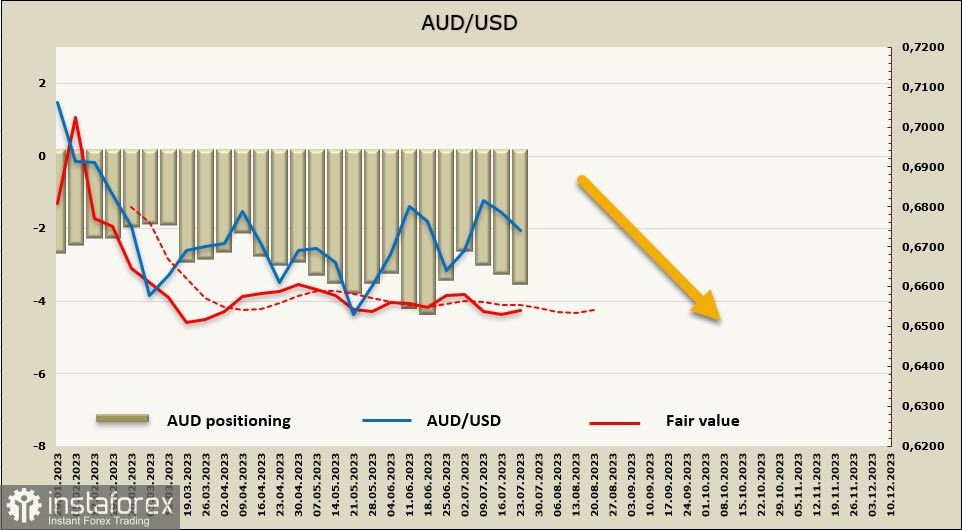

AUD/USD

Индекс потребительских цен в Австралии во 2 квартале замедлился гораздо больше, чем ожидалось, рост инфляции составил 0.8% при прогнозе 1%, годовая инфляция замедлилась с 7% до 6%.

Перед публикацией данных по инфляции за 2 квартал австралийский доллар провел лучшую сессию среди валют g10, отреагировав на заметное укрепление юаня. Это движение было спровоцировано рядом заявлений из Китая после закрытия заседания Политбюро в понедельник.

Последнее содержало самые убедительные на сегодняшний день признаки значимого политического стимулирования в сферах, направленных на повышение экономической активности после очень слабого (по китайским стандартам) результата ВВП 0,8% во втором квартале. В частности, Политбюро обязалось усилить поддержку макроэкономической политики, отказалось от прежних упоминаний о том, что жилье предназначено «для проживания, а не для спекуляций», заменив его ссылкой на адаптацию к изменениям характеристик «спроса и предложения» на рынке недвижимости и «оптимизировать политику собственности».

Также была явная ссылка на стабильность обменного курса, чего не было в течение нескольких лет. Результатом стало падение пары USD/CNY на 0,7% и, по состоянию на закрытие Нью-Йорка, рост пары AUD/USD на 0,8% до максимума 0,6795, наряду с ростом более чем на 4% для Hang Seng, включая 10% гэп для акций сектора недвижимости.

Росту австралийского доллара также способствовал общий рост цен на сырьевые товары, в том числе рост цен на медь, алюминий и железную руду более чем на 1%, а также рост цен на никель на 4,7%. Тем временем нефть продолжает расти после недавнего роста, нефть WTI и Brent выросла еще на 1% или около того за последние 4 часа.

Таким образом, быстрое замедление инфляции остановило бычий импульс по AUD, и теперь нужно ожидать итогов заседания FOMC.

Чистая короткая позиция по AUD выросла за отчетную неделю на 418 млн, до -3,433 млрд, позиционирование уверенно медвежье. Расчетная цена ниже долгосрочной средней, но направление отсутствует.

AUD/USD не находит оснований для роста, несмотря на явную слабость USD. Ожидаем, что нисходящее движение продолжится, поскольку более быстрое, чем ожидалось, замедление инфляции даёт возможность РБА не торопиться с очередным повышением ставки. Вероятность роста к сопротивлению 0.6902 стала меньше, цель видим в зоне поддержки 0.6700/10, далее 0.6620/30.