Los datos comerciales externos de China publicados el martes por la mañana resultaron ser mucho peores de lo esperado. Las exportaciones interanuales disminuyeron un 14.5%, la mayor caída desde el inicio de las restricciones por la COVID-19 en 2020, lo que señala una fuerte disminución en la demanda global. Además, las importaciones cayeron un 12.4% interanual, reflejando una disminución en la demanda interna.

China, siendo una locomotora económica principalmente para la región Asia-Pacífico, el brusco declive en los volúmenes comerciales tiene un fuerte impacto negativo en el comercio exterior de Australia y Nueva Zelanda. Como resultado, las monedas de estos países comienzan a sentir cada vez más presión.

En general, los mercados operaron en rangos estrechos el martes debido a la ausencia de informes económicos significativos. La actividad puede comenzar el jueves después de la publicación de los datos de inflación de EE. UU. para julio. Se espera que la tasa de inflación básica disminuya de 4.8% a 4.7%, pero son posibles sorpresas. El rendimiento de los TIPS a 5 años, que están protegidos de la inflación, está aumentando gradualmente y alcanzó el 2.29% el martes por la noche. Este es el nivel más alto desde abril. El rendimiento de los TIPS refleja la visión empresarial sobre las expectativas de inflación en lugar de las expectativas del consumidor y a menudo es un indicador más preciso del nivel de inflación proyectado.

El dólar sigue fortaleciéndose, aunque con un carácter no muy pronunciado, pero la tendencia persiste. Las monedas de materias primas continúan bajo presión.

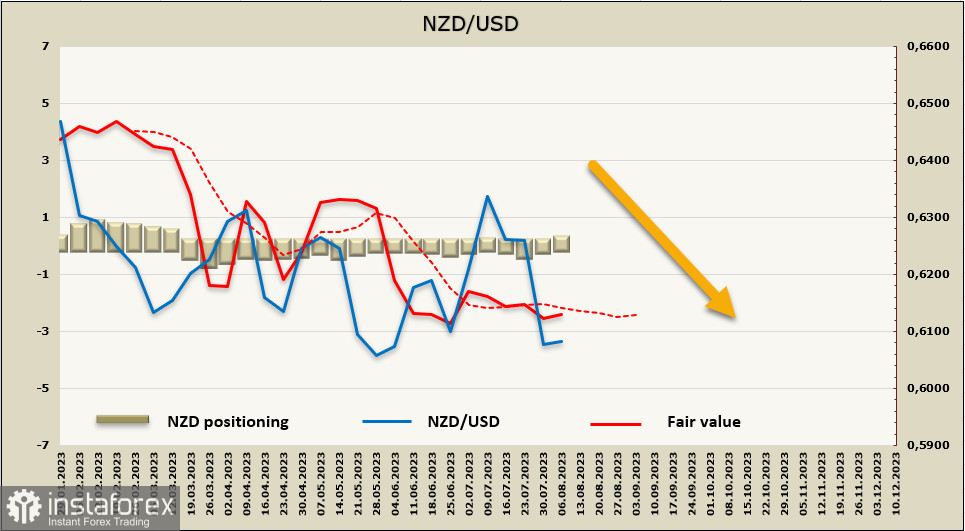

NZD/USD

La compañía más grande de Nueva Zelanda, Fonterra, que suministra alrededor del 30% de los productos lácteos del mundo, ha reducido su pronóstico de precio de la leche para la temporada 2023/24 de $8 a $7. Para la compañía, esto significa una disminución de ingresos de $1.9 mil millones, y dado que los productos lácteos son la mayor exportación de Nueva Zelanda, tal disminución en los pronósticos de precios tendrá inevitablemente graves consecuencias para el país en su conjunto.

La actividad económica real disminuirá y el PIB disminuirá en alrededor del 0.6% únicamente debido a la disminución de los precios de la leche, y con el efecto multiplicador, la disminución del PIB podría superar eventualmente el 1%. Al mismo tiempo, se nota una disminución en los precios de exportación para otros productos (cordero en un -25% en comparación con el año pasado, carne de res en un -10%, etc.).

Por supuesto, la reducción de precios es un factor desinflacionario, pero la desaceleración económica está acompañada por un aumento en los precios del combustible y, según los cálculos del Banco BNZ, la inflación anual en el tercer trimestre superará el 6%. La combinación de precios más bajos para productos de exportación en bruto y mayores precios del petróleo crudo golpea el poder adquisitivo de las personas.

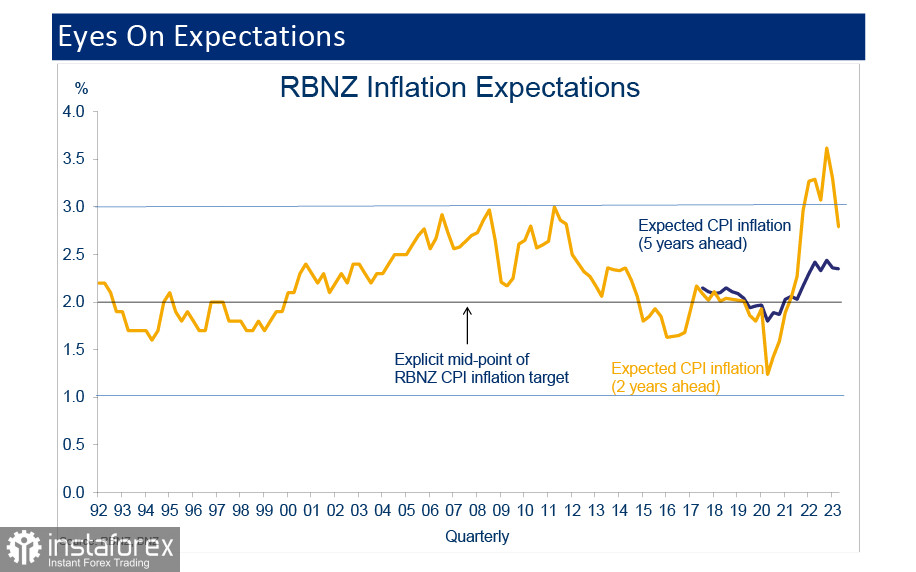

El Banco de la Reserva de Nueva Zelanda llevará a cabo una reunión la próxima semana y, según las previsiones, es probable que el banco central mantenga las tasas de interés sin cambios. El miércoles, el RBNZ publicará su revisión trimestral de expectativas de inflación, y es importante comprender si se mantendrá la dinámica del trimestre anterior, cuando las expectativas de inflación a dos años cayeron del 3.3% al 2.79%.

Las expectativas de desaceleración económica inevitablemente llevarán a una disminución en la demanda laboral, lo que, combinado con un suministro laboral persistentemente alto (principalmente debido a un crecimiento significativo de la migración), resultará en un fuerte aumento en la tasa de desempleo, que alcanzará un máximo del 5.2% en 2025.

El cambio semanal en el NZD, según el informe CFTC, es de +0.2 mil millones, con una posición neutral. La posición especulativa general permanece cerca de niveles cero. El precio calculado está por debajo del promedio a largo plazo, pero el impulso descendente es débil.

El intento de consolidación por encima del nivel de soporte en 0.6044 aparentemente está llegando a su fin, con el riesgo de que el soporte no se mantenga, llevando al kiwi aún más al sur. El objetivo más cercano es el mínimo local de 0.5978, con el objetivo principal siendo la banda inferior del canal bajista en 0.5870/5900.

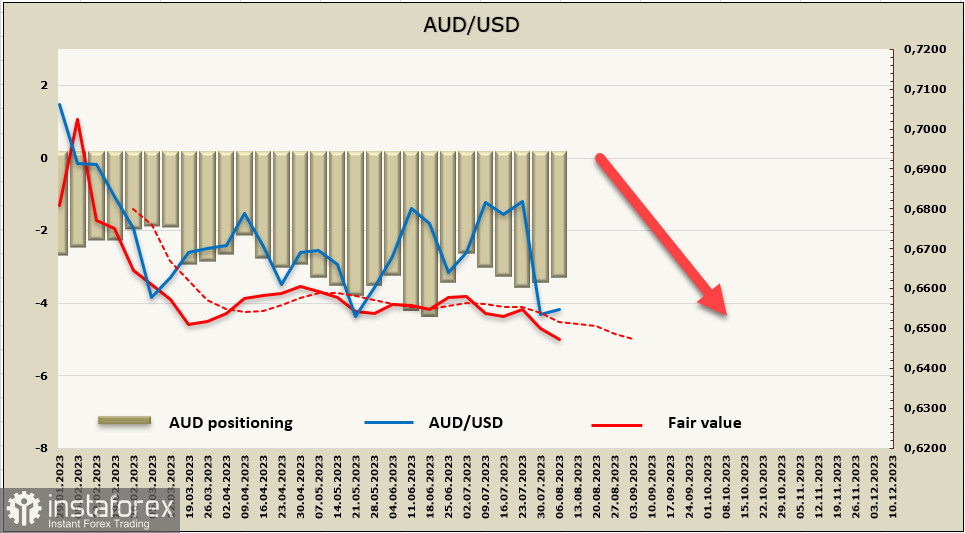

AUD/USD

El índice de condiciones comerciales de NAB de Australia aumentó de 9 a 10 en julio, con la confianza aumentando de 0 a 2, ambas cifras superando las expectativas. Mientras tanto, Westpac informó una disminución en el índice de confianza del consumidor de 2.7% a -0.4%. Los indicadores son contradictorios y no han añadido claridad a la percepción general de la economía de Australia.

Se pronosticó que la confianza del consumidor aumentaría ya que el RBA se abstuvo de aumentar las tasas de interés una vez más. Sin embargo, el efecto negativo del esperado aumento del desempleo (esta cifra ha aumentado significativamente en los últimos seis meses) parece haber superado los factores positivos.

Las condiciones internas en Australia no brindan motivos para el optimismo; el país depende en gran medida de los mercados externos y la fuerte caída en las importaciones de China afectará directamente a los productores australianos. El balance comercial empeorará, ejerciendo más presión sobre el aussie.

La posición especulativa agregada para el AUD durante la semana de informes se mantuvo prácticamente sin cambios en -3.47 mil millones, indicando una posición bajista. El precio calculado está por debajo del promedio a largo plazo y se mueve más hacia el sur.

Los objetivos mencionados en la perspectiva anterior siguen siendo relevantes. Anticipamos otro intento de romper el soporte en 0.6460, apuntando al próximo objetivo en 0.6350/70. Hay pocos fundamentos para un mayor crecimiento correctivo, incluso si se intenta, será superficial y de corta duración.