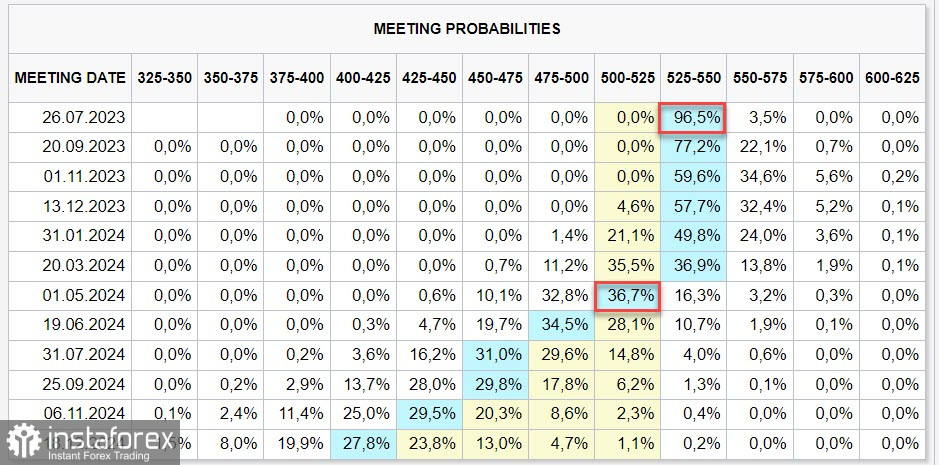

Se espera que el FOMC aumente la tasa de interés en 0,25%, marcando el fin del ciclo. El enfoque principal estará en la conferencia de prensa del presidente de la Reserva Federal, Jerome Powell, que servirá como guía para la dirección del mercado en las próximas semanas.

Los futuros de tasas de interés han cambiado ligeramente a favor de los alcistas del dólar, y ahora se espera el primer recorte de tasas en mayo de 2024, en lugar de marzo como se predijo la semana pasada.

Como la reunión de julio es de transición, sin la publicación de nuevos pronósticos, todas las conclusiones se basarán únicamente en los comentarios de Powell. Si señala que el aumento de tasas será el último, es probable que el dólar caiga.

Por otro lado, si Powell menciona un posible aumento de tasas en septiembre, lo que contradeciría las expectativas del mercado, el dólar subirá ya que se incrementará el rendimiento esperado en el mercado de deuda.

El jueves se publicarán varios datos económicos, incluidos los informes sobre pedidos de bienes duraderos, balanza comercial de bienes y tasas de crecimiento del PIB. El viernes se publicarán los datos de ingresos y gastos personales (PCE). Si Powell no sorprende a los mercados con declaraciones inesperadas, la reacción al resultado de la reunión del FOMC puede no ser muy fuerte y los datos del jueves y viernes podrían ser más importantes en cuanto a las perspectivas del dólar.

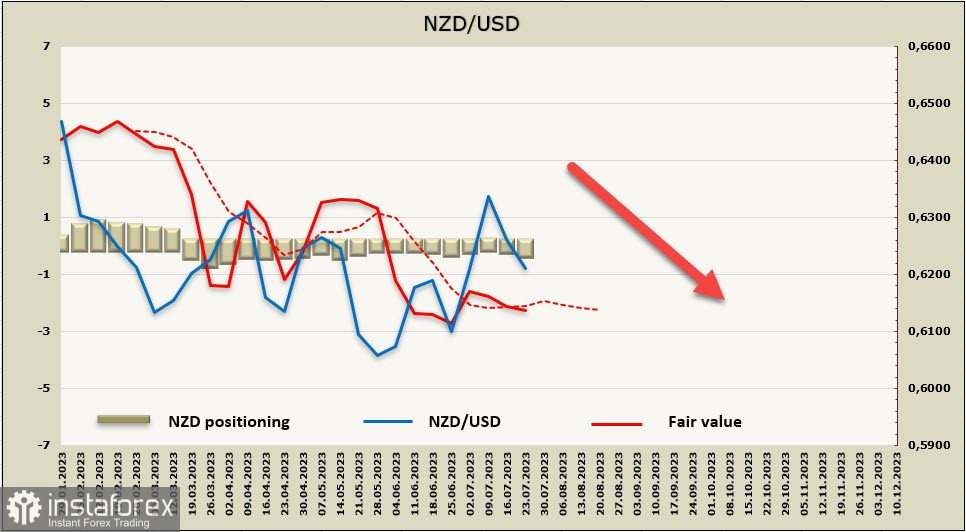

NZD/USD:

El índice de precios al consumidor para el segundo trimestre publicado la semana pasada fue más alto de lo esperado, lo que claramente añadió problemas al Banco de la Reserva de Nueva Zelanda. La preocupación no solo es que la inflación general haya disminuido del 6,7% interanual al 6%, peor de lo previsto, sino también que la inflación subyacente parece no estar disminuyendo.

El modelo de factores de la industria de la RBNZ para la inflación subyacente se situó en 5,8% en el segundo trimestre, y los datos revisados indican que no ha habido avances desde el cuarto trimestre de 2022. Las preocupaciones sobre que la inflación se estabilice por encima del objetivo del 2% de la RBNZ han aumentado notablemente.

Los datos del mercado laboral se publicarán el 2 de agosto y el enfoque principal estará en la dinámica de crecimiento de los salarios promedio. Si los datos superan las expectativas, inevitablemente podría cambiar el pronóstico para la tasa de interés máxima de la RBNZ a un nivel más alto, lo que podría proporcionar fundamentos para un impulso alcista para el dólar de Nueva Zelanda.

La posición corta neta para el NZD aumentó en 150 millones durante la semana de informe, alcanzando los -227 millones, con una posición neutral con una ligera tendencia bajista. El precio calculado ha bajado por debajo del promedio a largo plazo y apunta hacia abajo.

La probabilidad de un movimiento a la baja para NZD/USD aumentó ligeramente en la última semana, con la zona objetivo situada alrededor de 0,6110/30. El movimiento principal puede comenzar el 2 de agosto, después de que se publiquen los datos del mercado laboral.

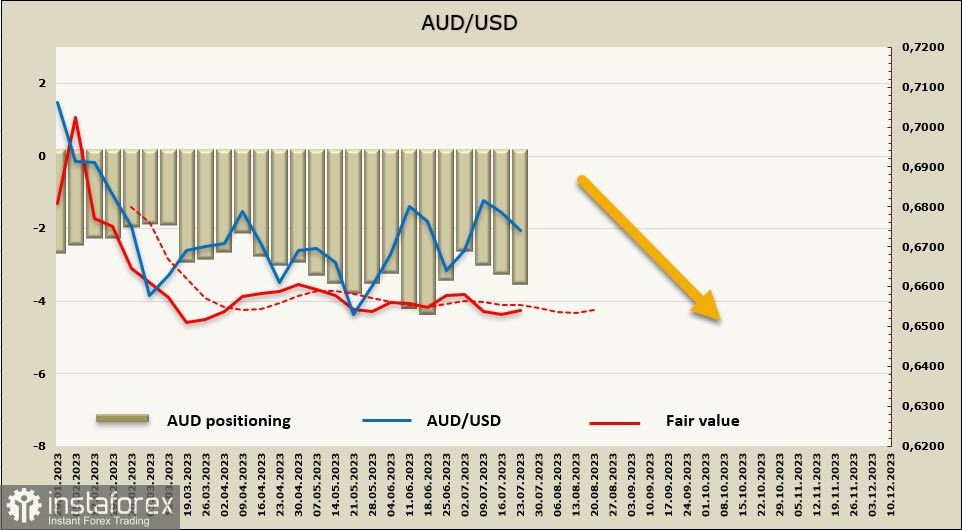

AUD/USD:

El índice de precios al consumidor en Australia disminuyó mucho más de lo esperado en el segundo trimestre, con un crecimiento de la inflación del 0,8% frente a una previsión del 1%, y la inflación anual disminuyó del 7% al 6%.

Antes de la publicación de los datos de inflación para el segundo trimestre, el dólar australiano tuvo su mejor sesión entre las monedas del G10, reaccionando al notable fortalecimiento del yuan. Este movimiento fue desencadenado por una serie de declaraciones de China después de la reunión del Politburó el lunes.

La última declaración contenía las señales más convincentes de un significativo estímulo político en áreas destinadas a impulsar la actividad económica después de un crecimiento del PIB muy débil (según los estándares chinos) del 0,8% en el segundo trimestre. Específicamente, el Politburó se comprometió a fortalecer el apoyo a las políticas macroeconómicas, abandonando menciones anteriores de que la vivienda es "para vivir, no para especular", reemplazándolo con una referencia a la adaptación a los cambios en las características de "demanda y oferta" en el mercado de propiedades y la "optimización de políticas de propiedades".

También hubo una clara referencia a la estabilidad del tipo de cambio, que no se había visto durante varios años. Como resultado, el par USD/CNY cayó un 0,7%, y al cierre de Nueva York, el par AUD/USD subió un 0,8% hasta un máximo de 0,6795, junto con un aumento de más del 4% en el índice Hang Seng, incluyendo un aumento del 10% en las acciones del sector inmobiliario.

El aumento del dólar australiano también fue respaldado por el aumento general de los precios de las materias primas, incluido un aumento de más del 1% en los precios del cobre, aluminio y mineral de hierro, así como un aumento del 4,7% en los precios del níquel. Mientras tanto, el petróleo continúa al alza después de las ganancias recientes, con el petróleo WTI y Brent aumentando en aproximadamente un 1% en las últimas 4 horas.

Así, la rápida desaceleración de la inflación detendría el impulso alcista para el AUD, y ahora debemos esperar el resultado de la reunión del FOMC.

La posición corta neta para el AUD aumentó en 418 millones durante la semana de informe, alcanzando los -3.433 millones, con una posición firmemente bajista. El precio calculado está por debajo del promedio a largo plazo, pero no tiene una dirección específica.

El AUD/USD no puede encontrar una razón para subir, a pesar de la evidente debilidad del USD. Esperamos que caiga, ya que una desaceleración de la inflación más rápida de lo esperado le da a la Reserva Federal de Australia la oportunidad de no apresurarse con otro aumento de tasas. La probabilidad de crecimiento hacia la resistencia en 0,6902 ha disminuido, y el objetivo se encuentra en la zona de soporte alrededor de 0,6700/10, y más adelante en 0,6620/30.