�������������� �� ������� ������ �� ��� ��������� ������� ������, ��� ���������. ������ ���������������� ������� Conference Board ���� ������� �� ������ ������ �� 106,7 (��������� 115) � ��������������� ���� �������� 110,9 � ������. ������ �� ������ ����������� ����������� ����� � ������ ����� ��� �� 6%, �, �� ���� ���������, ���������� � ������ ���� �� ������ ������. �������� �� �������������� ������������� ������� ��� ���� �� �������������, ������ �� �������� �� ISM � �������.

��������� ���� ����� �������� (����), ��� � ���������, ������� ��������� ��������-�������� �������� ��� ���������, ��� ����������������� ��������� ��� ��������� � ������������, ��� ������� ������� ������ ���������� ���������������. ����� ����� ����� ����������� ���������, ������� ���� ����� ����� ���������� ������ ��������� ���� ���� �� ����� �������������.

����� ��������� ������ ���������� ����, Brent � ������� ����������� ���� 83 ����. �� �������. � ����� �� ����� ���������� ��������� �������� � ����� � ���������� ����+ �������� ����������� ������, ����� �������������� ������� ��������� � ��������� � ���� ����� �� ����, � ����� ���������� ���������� �������.

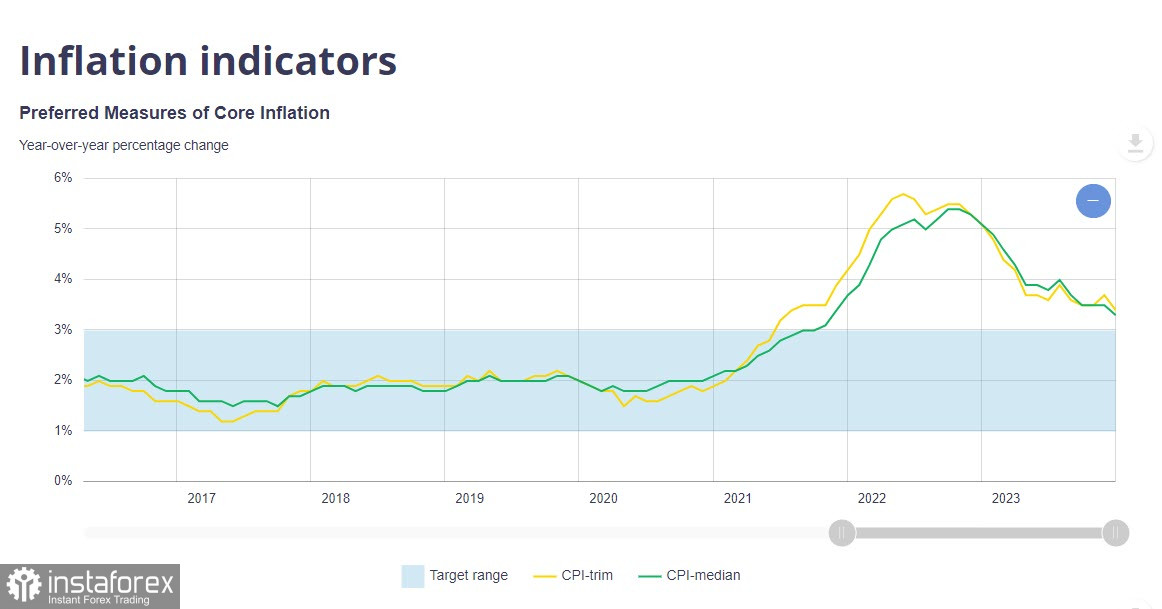

����������� ������ �� ��������� ����������� �������� ������� �� �����, ���������� ���������� �������������, ������ ��� ��������� � ����� ���������.

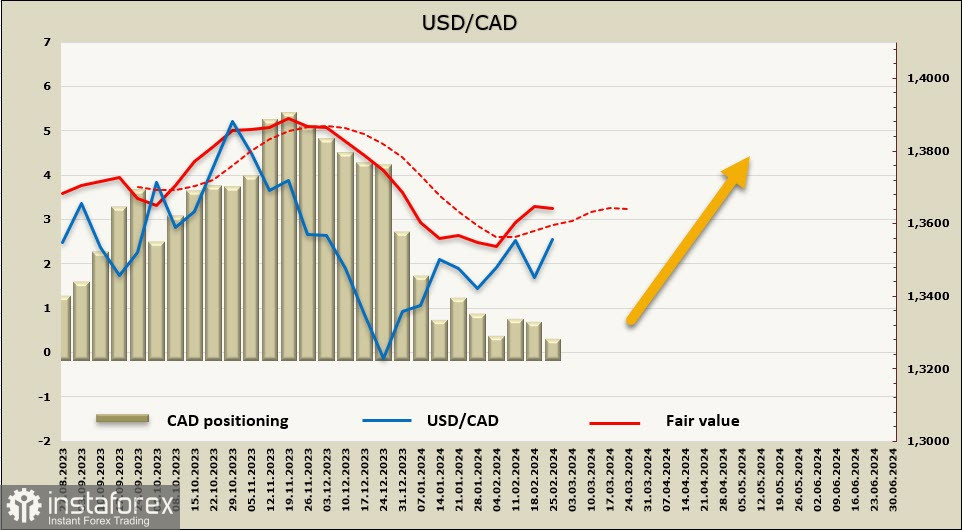

USD/CAD

������ ������� ������ �� ������ ����� ��� � �������. ����� ����������� 3-�� �������� (-1.1%) ��������� ���� �� 0.8%, ������� ���������� �������� � ���� ������������ �����, ��������� ���� �������� � ����� �������, ��� ���������, ������ �� ��������� �������� � �������.

��������������� ������ ��� ����, ����� ������� ���������� CAD, ����������� ���. �������� ����������� ��������� ��� � ������ ���� �� � ������ ���������, �������� �������� ����� ����� ���������� ������� ����� ������, ��������� ��������� ��������� �� ��������� ������. �� � ����� ����� �������� ��������� �������, ��������� �������� � ������ ��������� ������� ������� ���������, � ������� � ����� ������ �������� ��������� ��������� ��� ����, ����� ������������ ���������� ���.

��������� �����, ������ ��������� ��� ��������� �� ������ 5%, ��������� �������� ����� �� ������� ���������� ����� ������, ����� ��������� � ���������� ���������� ��������, �� � ������. ������� ����� ���� �� ����� � ������ CAD, ������� �� ���������, ��� � ��������� ��� ���� ��������� ���������� ��� ���������, ���� �������� �� ��, ��� ������ ��� ���� ������ ������ � �����.

����� ����� �� ���� � ���������� ����� ��������� ��������� CAD, �� � ������� �������, ��������� ��������� ��������� � ������������ ������� ������������� �� ���, ��� ���� ����� � ��� � ��� ���� ������� � ����� ���������. ������� �������� ������ � �������� �����������, � ��� ���� �� � ������ CAD, ��� ����������� ��������� ����������� ��������� USD/CAD �� ��.

�������� ������� �� CAD �������������, ��������� ��������� +340 ���., ����� �������� ������� ���������� �� -64 ���. ���������������� �����������, ������ ��������� ���� ������������ ���������� ���� �������.

USD/CAD � ����� ���� �� ���������� ������������� 1,3586, ��������� ���� 1.3620. � ������, ���� ������� ����������� ���� ����� ������, �� ����� ������ �� 1.3750/70 �������� ������������� ���, � ���������� ���� ����� ������ ��������� ��������� �� ������� ��� ��� ����� ������.

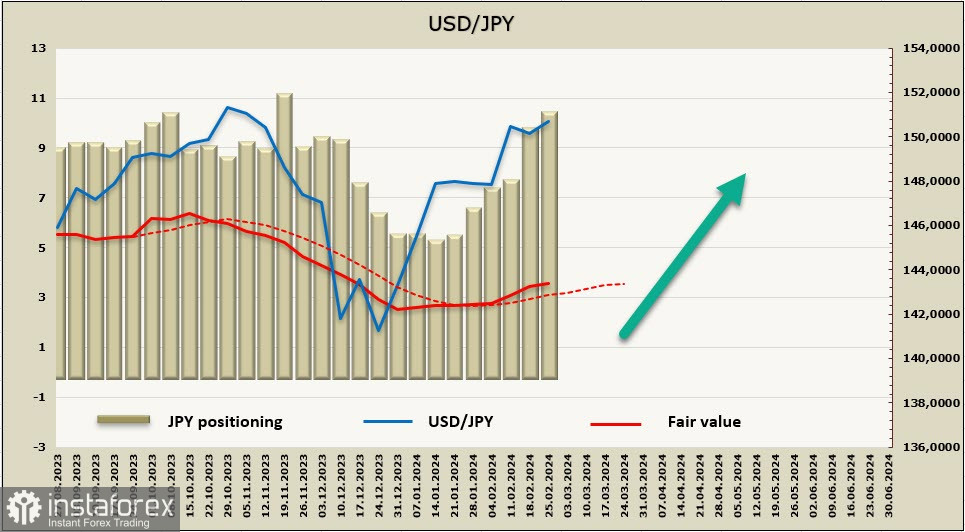

USD/JPY

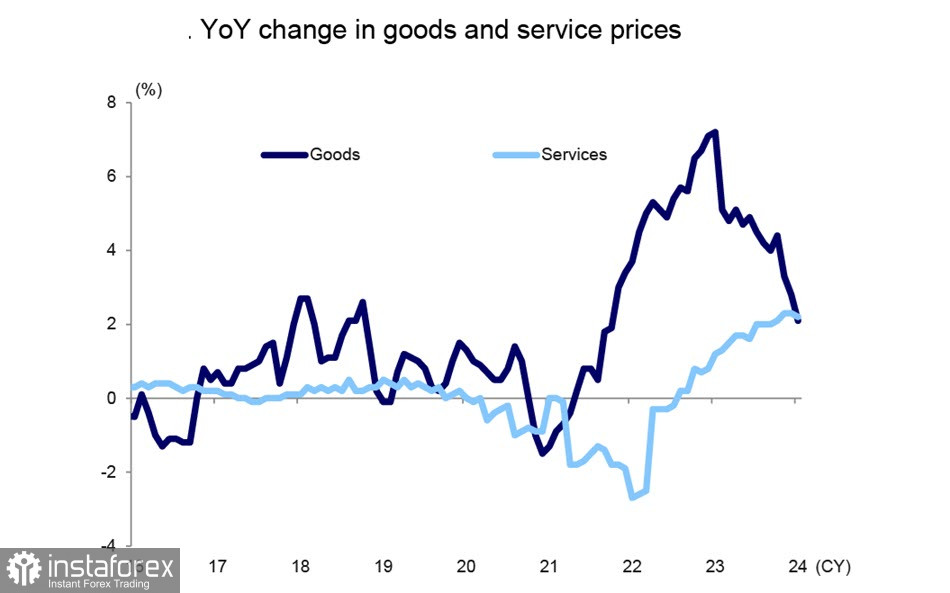

������� ������ �������� �������� � ������ � 3.7% �� 3.5% �/�, ����� �������� ����������� �� 2%. �������� �������� ������� ��������������� ��� ������ ��������� �� ����� ������ ������ � ����� 2022 ���� � ����� ������������� �������� �������� ���������� ����� ������.

���� �� ������ ������� �� 2.1% �� ��������� � ������ 2.8% � �������, ��� ������������ ����������, ������ �������� +2.2% � ������� �� ������ ������ ���� ��� � ������� ����� ��������� ���� ��� �� ������.

���� Mizuho ������������, ��� ������� �������� ���������� �� 2% ��� �����.

��������� ������ �������� � ���� �����, �� ������� �������������� ������. ������ � ���, ��� ���� ������ �������� ������������� ���������� ������ � ���� � ������ ��������� ��������, �������� �� ���������, �������� �� ��� ���������������� �������� ���������� ��������� ��� � ��� �������� ������ �������� ��������������� � ����������� ��������, �������, �� ����, � ���������� ������������ ����������� ������.

��������������� ��������� ������ ����� �� ����������, ��������� ������� �������� ����������� �������� �����, � ���� � ��� ������ ����������, ����� ��� � ��� ������ ������� ������.

������ �������� ������� �� ���� ������� �� �������� ������ �� 819 ���. �� -10,064 ����, ���� � ����� ���� �� ����������� �����������, ��� ��������� �� ��, ��� ���������� ���������� ���� ������� �����������. ��������� ���� ������ �����.

���� ��� ��� ������ ��������� � �������� ����� ������� ��������� ���� ���� ������������ ��������� 151.92. ������������, ��� �������� ����������� � ������ �������������� � ��������� ������ � 151.92, ��� ������ ���� ��������� ���, �������� �������� ����� �� ���� � ��������� ������� ����� ������.