����� ��������� Bank of America Corp. ������������ ����� � ���, ��� ������ ��������� ����� ��� ������������� ����� ��� �������. ������ ������ ������ ����������� ������������ ����� �������. ���� �� ������� �������� �������?

������ ��������� � ������ ����� ��� ������������ ��������������; ���� ����� ����� � ������ ������� ������������

��������� ������ ������ ������� ������������ ������������� ����� ������: ��������� ���������� �������� ������� ����� ��� �� ���� ������. ����� ������� �� ������������� �������� ������������� ����� �������� 2,2 ��������� �������� (������ EPFR Global). ��� ���� � ������ ����������� ������ � ������� 1,5 ���� ��������, ���� ����� ������������� ������ ��������� 100 ��� ��������.

� ��� �� ����� ��-�� �������� ���������� ��������� �������� ������ � ������� 5,5 ��������� ��������, � ������������ ������������� �������� ������ ������ � ������� ����� � 2004 ����. ������� ������� BofA ������������ � ������ ��������� ����� � ������� � ��������� ������ �� �������� ����� �� ��� �������.

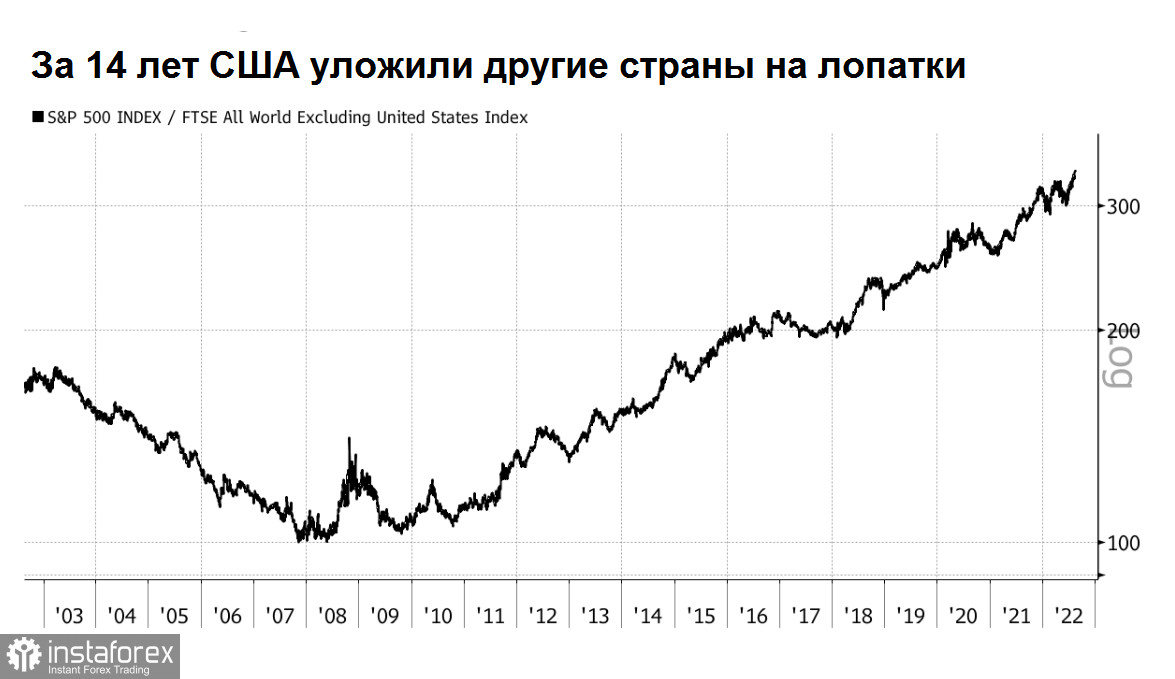

��� ��� ��� ��������� ���������� �������� �������� ���������, � �������� ������� ����� ��� ������������������ ������ ��������. �� ��������� ������ ������ S&P 500 ��������� ������ FTSE ��� ���������� ���� �� 5%, ���� ����� ���������� ���������� �� ����-����� � ����� ��������� ������.

� ���� ������� ��������� ���������� ��������� ��, ���, �������� ���������� ���������, ����� �� ������ ���� ���������. �������� �� ������� ����� �����, � �� ����� ��� ����� ����� ������... � �������� �����.

����������� ����� ��������� �������� S&P 500 � ��������� �������� FTSE �� ��������� ���, ������� �������� ������� � ������� �������� ��� �� ��������, ��� � �� ������������� ������ ����������, ��� ������ ���� ������� � �������. �� ��� ������, ��� ����� (�� ������ ������) �������� �������� ���� � ���������� ������, ��� ������ � ��� ����� ������, ������� �� ����� ������.

����� �������, ����� ������� ������� ������ ���, � ����� �� ��� ������� ��������, ���� �� ��� ������� ����� �������� � ���, ��� � ���� ��� �������� ������ ����� ������������ �� ���� �����, ��� ������� ������.

����������, � ������ ���� ��� ������ ���� ���������� ����� � ������� ����� ��������� ����� ������ ��� ������������� ����������. ���� ������������ ����� ����� ��������� ����� ����������� � �������� �����, �� ���������� ��������� ���� ���������� ���, ��� �� ��� ��� ������.

������ ������ ��������������� ������ � ���, ��� � ���� ���� ��������� ��� ������ �������� �������� ������, ��� ���. � ��� �������������� ���������� ��������� ��������. � ��� ��� ��� ����� ������ ��� ����� ��� ������� ��� � ����������� �������, ������� ��������� ��� ���������� ����������. ���, ������ ��� ���������, ������� ��������� �������� �� ����� ���������.

������ ������� � ���� ���� ����� �������� ��������� ��������� ����� ����� ���, ��������� ����� ������� ������ ������������� �������� �� ������������� ������������������, ���� � ����� ������� ���� �������� ������. ������ �������� ���������� � ������� ������� �� ������� ���. ���������� ��������������, ��������������, �����������, ������������� ��������� ������� � ������� ������������� ������ ������ ���������� (�������, � �������� ������ ��������), � ��� ��������� �������� ���������, ������ ������������ �������� �������� ��������.

����� ����, ���� ������� ���� ������� ��������������� ���������� ����� ������������� ������, � ��� ��������� ����������� ���� ��������� ���.

� ����� S&P 500 �������� 6% � 2023 ����, � �� ����� ��� ������������������� Nasdaq 100 ����������������� ��� ������� ����, ���������� �� ��� ����� ����� �� 14%. � ��� �� ������ ������� ��������������� ��������, ������� ������� ������� ����� ������� ������ � ������ �������� ������ ��� ����, ����� ����� ���������� ����������� � 2022 ����, � ��� ���������. �������� � ����� �������������� ����� ������������� ������������ ����: ������ Russell 2000 ����� �� 10%. �������� � ����� ����� �������� �� ���������� ������ �����, ������� ������� ������, � �� ��������� ���������: �������� ����� ��� ����� ��������� ����� ������� �����������.

������ ����� �������� �����... � ������� �����������

�������� � ��������� �������������� ����� ������������ ��������� � ����-����� � ��������� �����, ������� �� ������ ������� � ���������.

������ ������ ��������� ����� ����������� � ���� ����������� ��������� �����, ���������, ��� �������� ����������� ������ ��� �� ������ �� �������. � ����� � ��� ���� ������ ��������.

��������, ������� ������� ����������, ��� �� ��������� ������ ������ ���� 20 ����, ����� ����� 80% ����� S&P 500 �����. ���������� ���� � ������ �������� �� �������� ��� �����, �������, ��� ��� ��� ���� �� ���������� �� ��� ������� ��������� ���� � ����� ������� ����������� �������� ����� � ������� ������� ������� ����� 52-���������� ��������, ����������� � 1950 ����. ��� �� ��� ������ ������������ ���������� ������� � ��������������� �����.

���������, ��� � ���� ������ �������� ������ ����� ���������� ������ � �������: ���, ��� ��� ���� ������ � ��������� �������, ������ ��� ���� ��� ����� ������� �������.

��� ����� ������: ����� ���������� ����� ����� ����������� �� �������������� ��������� �����.

���������� ��� �������� ������ ��������. �������� ����� ����� ��� ���������� �� �����������, ��� ��� ����� ���� � ��������� ������. ��� �� ������ ��������� �� ��, ��� ������������ ����� ��������� � ������ ��������� �������������� ������� �����.

��� ������� ������������ ��� ����, ��� ������� �� ������������ � ����� ������ ������������ ���������, ��������, ��� �������� �������� ������� ���� ����������� ������. ����� ����, �������� ����������� ��������� ������ �� ������ �������� �����, � ��� ����� ��� �������.

� ��� ��� ����� ������� � ������ �� ������� ������� ������ �� ��������� �� ������, ����������� ��������� ������ ��� ����������� �������� ���. � ������� ������� �� ��������� ���� ������: ���������� ����� ����� ������� �������� �� ������ �� ����������� ��������� �������, �� � ������������ �� ��� ������ ������������ �������.

� ����� �� ���������, ��� ��������� ��� ������ 2023 ��� �� ������� ����. ��� � ������� 2022 ���� ���� ����� ������ ���������, � �� �� ������� ������ ������ ������ ����������.

� ������������� �����, ��� �� ����� ���� � ������������ ���������� ��������. �� ������ ��������� �������, ��� ����� ����������� ��������� � ������� ��� ���������. ������������ ����� ����� �������� ����������, ������� ����� ��������� ���������� ���������������� ����� ����� ���, ��� ������������ ������������� ������� ���.

�� ����� ���� ��� ����� �����.

���������� ��� ����� ������� �����������, ������� ������ �������������� �� ������� �������� �� ������ �������. �� �������� �����, �������, �� ��������� �������� ��������� ����� � ������ �������, ������ ��� ����� ������� ���������� �����������, ��� ���� �� ���� �������� �������� �������.

� ���� �� �� ���������, ���, ���� ���� ������� ����������� ������� � ��������� �������� ��� �� ����� ������, ������ ������ �������� ������� ������� ����� � ����� �����.

���� ��������� ������� � ����� ������� �� ����� S&P 500 � ���� ���� �� ��������� � 2022 �����, ���� � ���������, �� ��� �� ���������� 6,9%. ��� ������� � ��������� � �������� ����������� ��������, ������� ��� ��� ������� ������� �� ��� �� ��������������. � � ������� ��������� ��������� ���� � ������ � ���������� ������ ��� ����� ������� ����� �������������� � ������ ������, ��� ������ �������.

�� � ����� ���� ������.

��������� ������ �� ���������� ������ �������� � ��������� ���������� ������, �� ������� ������ ���������������� ������ ��������. � ��������� ��������� ����� �������, ��� ��� ������������, ��� ������� ����� ���� ����� ��������������, ��� ��������������, ��������� �������� ���������� �������� �������� �� ������ ������� ���������� ��������������� ��������.

�� ��� � ���� ��������, ��� �������� �������� ���� ����� ��� ������������� ����� � ���� �������� � ����������, ������������� ��������������� ������ � ������ �����. ���� ����� ������ �������� �� ��� ����� ������� ����� ����� ��������� ���� ������������ �������� � ������� �������������� �� ��������� � ������������.

������ ���������� �� ����� ����������������� � ������� ������. � ���������, � ������, ��� ����� �� ��������� ��� ��������� � ��������� �� 20% �� 25%, � ����� ����������� ������. ��� ������������, ��� ����� �������������� �������� ������ ���� ����� � ������������ �����������.

������ ������, ��� �������� ��������� � ���� ���� ������ �������������� �������������� �� ��������� ���: ������ ����, ������� ��������� ���� ��������������� ������� � ������, � �������� �����.

��� ������� � ������� ������� �� ����������� �����, ������ ������ �������� ���� ��������� � ������ ��������, ������������ �������� �������, ��������, ����� Louis Vuitton Moet Hennessy ������� �� ��� �� 21%. ��� ����� ����� ������������� �������� ��� ����� �������� ������������ �����.

����������� ������ � �������� ���� ���������

�� ������ ������ ��������� ��� ������ ������, �������� �� ��� ������������.

��� ����� ���� ������� � ������������ ����, ��� ����������� ����������� �������, � ��������� ������������ �������� ����� ��������. �� ���� � ���, ��� ��������� � ������ ����������� �����������. ��������, ������ ��� ����� ��������� ������������� ������� �����.

���������� �� ��������� � ����� ���������� ����� ������ ����������� �������������� ����� �� ��� ������� ����������.

��� ��� ��� �������� �������� ������� (� ��������� �������, ��� � ��������, ��������, ���� ����������), �� ����� ����� � ������������ ���� ���������.

� ���������, � ������� ���� ������������ ������ �� �������� ���. � �� ��� ������, ��� ������� � ���, ��� �������� ��� �� ����� �� �����, � ����� ��������� �� ����������, �������������.

��� �������� ��� ���� ����������� ������� �����������, � ����� � �������� �������� ���������� ������ ���.

� ������ �������, �������� �� ������� �������� ������� ����� ������ ������� � ����� 2021 ����, � ��� �������� �������. ������ � ���, ��� �������� ��-�������� ���������� ���������, �������� �� ������, ������� ������������ ��� ��� �������������� ������������� �������� �� ���� �� ������� ������������. �������� ������ ������������ ���������� ����� ���-�����, ������ �� ��������� �� ������, ������� �� �������� ���������� ������ � ���� �������� � ������ 2011 ���� � ������ ����� ��������� ������.

�� ��� ���� �� ������������ ������ ������� ���������� ��������. �������� ���� ������� ���������.

�������� ��������� ������� ���������, �����������, ������� ���� ����� � ����� ��: ����������������� ������� ����� ����� ������� ����, �� ���� ������� ��� ������ �������. ������� �������� �������� �������� ���������� ���������� �� ���� �������� � �� ���� ������ ����... �� ��� �������� � ���� ���� ��������, ������� ������ �� ��� ������ �� ����������. ���, ���� ����� �������� �������� � �������� ��������, ��� ��������� ������� ������, �� �� ������� ��.

�������� ���������� ������ ���������: �������������� ������ �� ������� �� ����������� ����� ��������� ����, ��� ������� ����-�����. �� ������ ���������������� ���������� ������� ��� �������� ���� 200 000 � ������. ��� ���� ��� ������������� ���������� ����� �����, ������� ������� �� ������������� �������� �� ���������� �����. �� ���� � ����� ������ ������� � �������� �� �������� ������������ �������� �� ������ ��������.

������ �� ����� ������� ����� �������.

����������, ���� �� ������� ��������� ������ � ����� ��������������, ������ ���, ���������� ������� ���� � ������� �������, ������ � ��������� �������� � ������� �� ������, ��� ������������� ������������ ���� ������ � ���, ��� ��������� ����������� � ����� ��������� ������, �� ��� ���� ��� ���������� ������ �����, ������� ��� ��� ������� ��������.

��� ������ ������� �� ������������ �������� � ��������� � ������ ������, ������� ��������� �������, ��� ���������, � ������������ ���, ��� ������������ ������ ������� � ����� ������ ���������� �������. ������� ����� �� ����������� �� �������������.

�� ������� ���������� ��������� ������������ �������� �� �������� ������ 1 ������� ����� � ��������� ������������ ���������� ������ �� ����������� ������ � ������� ���������� ���� � �������� ������ ����������� ����� � ������� ������� ������������ ������� ���������� ������ Bloomberg � ��� �������������. ������ ��� ���������� �� ���� �������� �������� ������ � ����� ����� ����.

���������, ��� ���� ���� ������� ���� �������� ������� � ������������� ����������� ��� � ������������� �����������, �� � ������������ ����������� ������� ������ ������ �����������.

�������� ��������: �� �� ������� ��������� ������� 2% ��������, ����� � ��� ����� ������� ����� �����. ��� ����� �������� ������ ����: ������� �������� ����� �� �����. � ��� ������, �� ����� �� ����, ��� �� ��������� � ��������� �� ������� ����� ���������� �����. ��� ���� ����� � ����� ���������� ����� � �����������, ������� �� ����� ������ ������ ������� ��������.

�� ��� ��� ��� �������� ������ ������������� ����������.

�������� ����� �����

��������� ����������� ��������������� ������� �������� ������, ��� ����� ��� ��� ��������� ���������� ������������, ����� �������� �������. ���, ������� ���������� ����� �������, ��� ����� ����� ��� �� 3-5% � ��������� ����������� ���������� ���������� ������ �������. � ������� �� ���������, ��� ������� ������� ������� �������������, �������� ������������ ���������.

��������� ��������� � ���� �� ��������.

Bank of America Corp. ����� �������������� ������� � ��������� ������ ������������ ������ �����. ������ ����� ���������� ��������� ���������� ����������� �������� � ���. ���, �� �� ������, ������ �������� �� ����� �� ������ �������� ����.

� ���������, ��� ������ ������ ��������� � ��� ������. ��� ������������� ��������, ������� ����� ������ ��������� ��� ������� ���� ������������. ����������� ����� �������� ��������� ��� � ������ �������� ����. ��� ���������, ��������� ����� �������� � ���� ����� ����������, ��� ������� ������� ������� ��� ��� ��� �� ���� ��������� ����������� �������������� �����. ��� �������, ��� ������ ���� ���������� ����������� ����� � ���������� ���������� ������� �� ����� ���������� ����.

��� ����� ���������� �� ������������� ���������, ������� ������� �������� ���������� ������ ��� �� ������ �������� 2023 ����.

�������� �� �������, ��� ���������� ������ �������� ���� �� �������� �����, �� �������� ������� �� �����. ��� � ������������ �������� ������� �� ������ �������� 2023 ����.

��������� ��������� ����-����� ������������ ������� �� BofA. �������������� ������ ����������� ������������� (� ��� ����� ����������� ����� ������ �������) ����������, ��� ����������� ���������� �����������, ��� ����� ����� 2023 ���� ��������� �����. � ��������� ��� �� ���������� ��������� ��������� ���������� ������������ �������������� ����������� ��������� �������, � ����� ���������� ������� ��������� ������� � ����� �������������� � �������� � ���, ������� ��������� �� �������������� ������������� ��������.

� �����, ������� �������� ������� ���, � ����� �������� ���������� ��������� ���������� ����� �������.

��������� ������������� ���������� ����������, ��� ������ ��� �� �������� �������� �� ���������. �� ���� ������� ��� ��� ������ ������, ��� � �� ����������, ������� ������������� �� �������� ������, � �� �� ���������� ���������� ������.

����� ����� ���������� ��������� ��������, ��� S&P 500 ������ �� 3800 ������� � ����� ������ ������ �����. ����������, ��� ������� �������� ����� ��� �� 7% �� ��������� � ��������� � �������, 16 ������� � ����� ���� ��� �������� �� ���� ������� ������� � 4200 �������.

��������� ���� ������� �����-�������� ������������ ���� ��������.

���, ����� ������ �� Morgan Stanley �� ���� ������ ������, ��� ����� ��� ������� ��� ���������� ����� ���������������� �����, ���������� ������ � ��������� ���. �������� �������, ��� ��� ���� ������ ����� ��������� ���. ������� � ����� ����������� �������������� �������� Barclays Plc, � ��� ����� ��������� ���, ���������, ��� ����� ����� ���������� ������ ��������, �������, ��������, ���� ��� �� �������� ����.

�������� ��� ����� �������, ��� ����������� ���������� � ���������� ���������� ��������������� �� ������ ����� ������������, �� ����� �� ���� ������ �������� � �������.

��� �� �������� �����, ��� ����� ����������� ������ �������� ������� ������ ����� ���������.

��� �������� ��� �������� ��������, ������������� ������, �������� ����������� � ������������ �������? �� ����� ����, ����� ��� ������������.

�� ���� �����������, � ������������� ����������� ����� ����� ��� �������� ������. ��, ��� ������� ������ ��� ��� ������, ��� ��� ����� ������� ����� �� ��, ��� ������ �������� � ��������� ����� ��������� � ��������� ������������ ����������� �����.

������ ������� � �����, ���� � ������ �� ����, ����� �� ������ ���� �� �������� ���������������, � �����, ��� �������������� �������� �������� ���������� ����� ����������� ������� �������� � ������� ������������. �������� ���� �������� ����� � ����������������� ��� � ������ ����� ������� �����. ��� ������� ����� �� ������� ����. � ��� ���� ������� ����� ���������� �� �������� ���������� ������ ������� � ���� ������� ������� � ������� ���������, � ����� ����� �� ������� ���� �� ���������������.

�� ����� ������ �������� �����������. ��������, ����� �������� ����� ��������� ������������� �������������� �������� ������������ �� ���� ���������� � ������� � ������ ��� ��� ����� ���������� �� ������� ����. ������, ������������� ������ �� ����������� �� ������ ������ � 2024 ���� �� ���� �����������. �� ���� ���� 2023 ��� ����� �������� �������� ����� ���������� ����� ���������� � ���������������� ������.

� �����, ����������� ��������� � ����� ����� �� �������� ������ ��� �������� ��� ������������� �������. ������ ��� �� ������ �������� ���� ���, ��������, ���������� � ��������� ���������� �����. �� ���� �������� ����� ���� ��������� ����������� ��� ���������. ��������� �������, ��� �� ������ ������� ����� �������. ��� ������ �����, ������� ����� �� ���� ��� ��������� BofA, � ���� ����� � ��� ������������. ���� �� �� ��� ��� ����� ������ ��� ������� ������������ ������� ������ ��������� �����, �������� �������� �� ��� ������ Coca-Cola Co, � ����� ���������������� �������.

����� ������������ �������: ��������� ������ ������������ �� ����� ���

����� ������������ �������, ����� ������: �������, � ������� �� ������ �� ����� �������

���� �� �������... � �����������?

�������� ������ �� ��, ��� ��� ������ ��������� ����� ��������... ��� ����� ������������

������ ���� ��������� ��� �� ���������