��������� � ����� ������ �������������� ����� 1,4 ���� ������ (1,9 ���� ����.) ������������� ����� ����� ������������ �������� �� �������� ��������, ����� ��� Moorwand. ���� ��� ���� ��������� ����� ���������� ������� ��������������, ������ �������� �������������, ��� ��� ��������� ����� ��� ������� �����.

����������� ������������ ���������� ���������? ��������� ���������

��������� �������� Moorwand �������� ����� �� ����� ��� 200 ���������� ����������� �����, ��� EMI, ���������� ������������� �������� �������������� � 2018 ����. ����� ����� ����� ������ ������������ ���������� ����������� ��������: ��������� �������� � �����, � ������� Moorwand ��������� ������ ���������, ������� � ������ �������������� ���������� � �������� ��������� �����. � ��� �� ���� �� ����� �� ���� ������� ������ ���������� ���� Kobenhavns Andelskasse, ���������� �� ��������� ������ �� ��������� �����, � �������� ���� � �������.

������ Moorwand, �������������� ���������� ����������� ������ ���������� ������, �� ��������� � ��������������� � ��-�������� ����� ����� ���������� �������� ��������. �� ������, �� ������� �� �������� �� ������������� ������� � ������������.

� 2017 �� ������ 2020 ���� ������������� ������ ����������� ����� ����������� � ������ ���� �� 4% ��������� ���������. ���� ������, ������� �� ���������� ������������ ��������, ������������ ������������ ��������, ����������, ��� � �������� ���� ����� 10 ���������� ���� (11,3 ��������� ��������), ������������ � �������� ���������.

������ ����� ���������� ����������� ������� � ��������� �������� ����� ���������� EMI, ���������� �������� ��������� ������� ������� �� ��������� ��������� ������� ��� ������ ���������� ���������� � ��������� ����������� � ���������� �������. ��� ���� ����� �����������, ����������� � ������������� ���������� ������ ���������� ��������� ������� ����� ������ �����. � ��� ��������� �� ������ ����� � ������� ���������� ����������� ������� ��������������. ���, ����� ��������, ���������� FCA, ���� ��������, ������������ ��� ��������� ������� ������� �� ���������� � ���������� ����� � ������� ������, ��������������� ����������� ���������������� � ������ � �����������, �������������� � ����� ��������������� � ��� � �������������� ���������������� � ����������� � ���������. ������� ���� �������������� ����������� � ����������� ������ �� ��������� ��������������, ������� ���������� ���������� �������, ����, ������� � ������������ �������� �������. ��������� ������� ���������� ���, ��� ����� ���� � ��������� �� ������ �������� �����.

Transparency International UK, ���������� ������������� ���������� ����������������� ������, � ������� ������ ������ ������� � ����� ������, ������, ��� ����� ����� ����� EMI, ��������������� FCA, ����� ������� ������, ��������� � �� �������������, ���� �����������/�����������.

���� ����� �����, ���� ��� �������������� ����������, ��������� � ����, ��� ��������� ���� ������� � ����������� ����������� �����������, - ������ ���� ������, �������� �� ���������� �������������, ���������� �� ����� ����������, ��� HSBC Holdings Plc , Nordea Bank Abp � Societe Generale SA. - ��, ��� � ��� ����, ��������� � ��������� �������, � ������������ ������ �������� ������� �� ��, ����� ��� ��������.

������ FCA ����������, ��� ��������� ����������� ������������ ��������. ������ � ������� ���� ��� ��������� 50 �� 89 ������, ������� ����� ������ ����������� �������� EMI. ��������� ����� ������� ����������� �� ������� ������� � ��������� ��� ������� ����.

��� ������������� �� ������ � ����������� ��������������, - ������ ������������� FCA � ����������� ������, ����������� �� ������������ �� Moorwand ��� ������ �������������� ���������� ���������. - �� ��������� ������������ ����� ������ �� ��������� ���������� ������ � ����������� �������������� � ���������, ������������ ��������� � ������������ ��������, ������� �������� ����������� �� ������� ������� ��� ��������� �� ���. �� ��������� ��������� ����������� ���� � ��� �������, ����� ����� �� ������������� ��������� ���� ����������.

������� �������

EMI ��������� ����� ������ ��� �����. ��� ���������� ��������� ������, ����� ��� ��������� ����������, �������������� �����, �������� �������� �� ������� � �������� ��������. �� ��� ����� ����������� �������� � ������� ������� �����, � �������� ������������ ��������� ������������ ����� ����, �������� � ����, ��� ������� ��������������, ������ ���� ����, ������� ���������� ������������� ����� Berg Kaprow Lewis LLP.

���� ������ (��������� ������������ � ����. ���.) �� ����� ������������ ����������� ��������, - ������ ����, ���������� � ���������� ����������. - ��� ��� (EMI � ����. ���.) ������ ������, ��� ��� ��������� ������ �� �����, ������� �� ����������� ������� High Street ��� ��������� �������-����������.

�� ������� �������������, ��������� ����� ��� ��������� �������������� ����� ��� � 100 ���� ������ ���������� � ���, � ��������������� EMI ��� ����� �������� ������������� ����� �������� ��������� ������� ��� ������ ������� �����, ������� ���� � ������ ����������.

������������ ����� ��� ����� ��������� ����� ����� Wirecard AG � �������� � ������� ����. ������� ������������ ����� ���� ��������, BaFin, ��������� ���� �������� ��� �������� ����, ��� ��� ���� �����-����������. � ����� ��� ����������, � �� ������ ��������� ������� �������� � ������� 2,3 ���� ��������.

����� �� ������ �� �� ����� ����-�� �� FCA, �� �� ���������������, - ������� ���� ������, ��������� ����� � ��������������� �������� �������, ��������� ������� EMI. �� ����������, ��� ����, �������� Wirecard � ������ �������������.

�� ������ �������, ������������� �� ���� ������ ������ �������� ���������� ��������� ������ � ������� �������� � ���������� ������, ����� ��������� ������� ��� ��������. ��������� ������������ ����� � ��������� �������, ��������� � 2007 ���� � �������������� �������� ������� ������ �����, ���� ����������� ������ ��� ��������� ���������� � ��������� ����� ���������� �����.

� ��� ��� ��������, ������������ ������������ ��������, ������ ������������ ����� ������� �������������, ��� �����. �� ��������� ������������ ������� � ������� �������� ��������, �� ������� �� �������� ������������� ����������� ����������� �������, � ����� �� ����� ������������� �����.

����� �������� �����, � ��� ����� Revolut Ltd. � Checkout.com, � ����� ������� ����� ������ �������� ������ ��������� ����������� ����������� �����, ������ �� ���������� � ���� � ������ �������� �������������� �������������� ����� ������ �������������� �� ��.

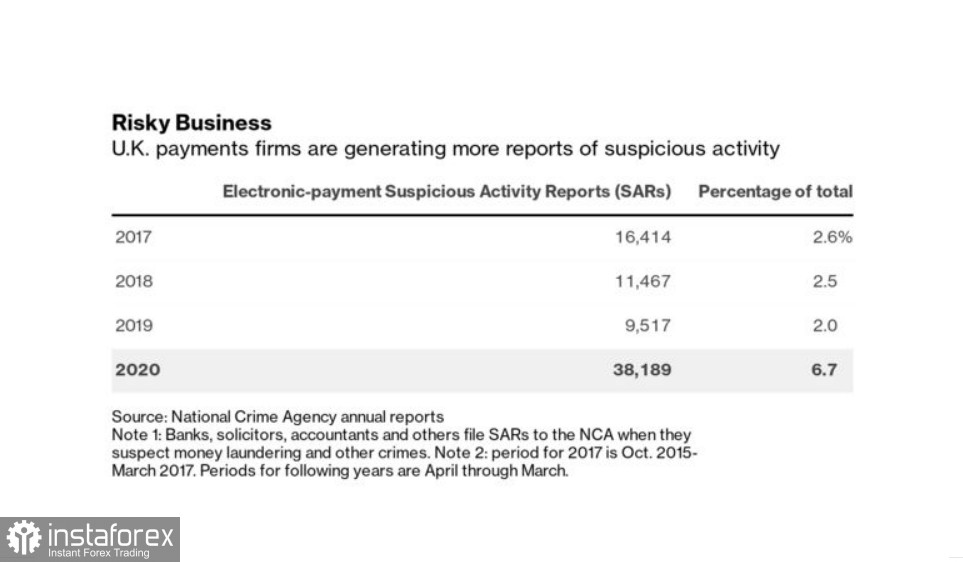

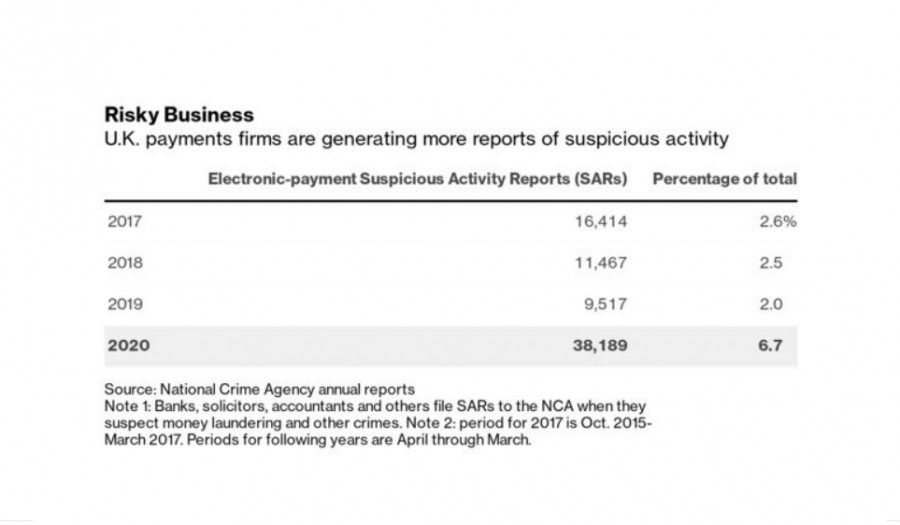

������ � ������ ���� ��������� ��� �������� �����. ���������� ������� � �������������� ������������ (SAR), ��������� � �������� ����������� ��������, ����������� � ������ ����, ������� � ����� 2019 ����. ������������� ������������� ��������� �� ������ � ������������� �������������� ������� � ������ ����� SAR, ������� ����� � ������� ���� ������ ��������, ����� ��� ������������ � ����. �������� ���� �������, �� ����� ���������� � ����� ����� ����� �������. ���� ������ �����������, ��� � ���� ������� �� ������� ����� ���������� ��������� �����.

Moorwand � ������� �������

���� ��� ������ � ���� ������ ������� ������, ��� ������ ����������� �������� Moorwand ������ ��������. 57-������ ��������, ��������� ������ ���������� ��������, ������� �������� ����������������� ������� � 1990 ����.

� �������� 2010-� �� ��� ������������� � ������������ ����������� ����� Locke Lord LLP, ������� ���������� � ��������� �������� ������ � ������� ���������� ���������� � ������� � ����� �������� ��������� � ������ ���������� EMI. �� ����� �������������� �� ������������ ���� �������� �� ��������, ��������� ��� Cryptoqueen, ������� ����� ���������� �������� ������ OneCoin. ����������� ��� �������� �� � ������������� �� 4 ���� ��������. ��� ��� � �� ��������� � ���� ��� ������������ ���������.

� 2015 ���� �������� ���� ���������� AF Payments Ltd., ���������� �����, ���������� �������� EMI ��������� ��� ������. ����������� � ����������� ���������� �������� �������� ��������������� � ����� ���������� ���������� ��� ������� ���-����, ��, ��� ���������� ������, ������������ ������������������ ���������� �������� �������� �������� � ���������� ���������� ��������.

��� ���� ����� �������� FBME Card Services Ltd., ���������, ��������� � FBME Bank Ltd., ������� �������� ���, ��� ���� ��������� �� ���������� ������� ��� ����� ��������� � ��������� ������� ���������� ������������ � ��������������� �������, ������� "��������". ��� ���� ������ ����� ������ ��������, ��� �� �� ����� ��������������� �� �������������� � ��������, � �� �� ������ � ���������� �����, � ������ ��������� �������� ����� �����. �� ���-����, �� AF Payments, �� �������� �� ���� �������� � �����-���� ����������.

�������� ����� � ����� ���������� CFS-ZIPP Ltd., ��� ����� EMI, � 2016 ����. �� ������ ��������� ���� �� ����� ������������ ����� � ������� 1,5 ��� ������ ���������� �� �������� � �� ��������� ��� ����� �� �������� �������, ������� ��������� ��������� ������� �������. ��� �����������, SwissPro Asset Management AG, ���������� � 2019 ���� � �������� ����� 50 ��� ������ ����������. ����������� ������������ ����� ������� � ������ ����������, ��� ������ ������� �� ����� �����, ��������� � ��� ��� ���������. ��������, ������� ������� ����� ���������� CFS-ZIPP � ��� �� ����, �� ��� ������� � ����������.

������ ����� �� ���� ���������� ePayments Systems Ltd. � 2018 ����, ����� ��� ������ ����� ����, ��� ��� ����� �������� �������� FCA. ���������� ���������� ����������� � �������������� ���������������� ��������� �����������, �������� �������� ����� 175 ��������� ������ ������� ��������, ��� ���������� ������ �� ��������������. ��� �� ����� � ������� 2020 ���� �������� ��������, ��� ������������ ��� ������������ ����� ������������� FCA �� ������� ��������� ��������� �����. �������� ������� ����� ���������� ����� ��������� ���� � �� ��� ������� � �����-���� ����������.

���� EPayments �������� �� ����� ���-����� � ������� ������, ��� ����������� ������. ����� ������, ����� Greenberg Traurig, �������������� �����, ������, ��� �������� ������������ �������� � ������� � ������� ������ ��� ��������� ����������� ������������� � �������������� ��������� �����.

�������� ��������� �������������� ���� ������ � ePayments ��� �����-���� ������ ��������, �� �������, ��� ������� EMI ���� �������������� � ��������� ����� � ����� �� ���������� ��������. ���������� �������� ��������� �� ������ � ������ ��������� � ���������� ��������������� ������ � ������������ � ������������ FCA, - ������ ��, - �� ����� � ������� ������ ����������� ��������� ��� ����������� �� ��������.

������������ ����� ������

� 290-���������� ����������� FCA �� ���������, ����������� ��������� ������, ������ ������� ������� �����������. �������� ������ ���� � ��������� ������� ������������ ����� � ���, ��� ��� ������������ ������ ������� ���������� � �� ���� �������� �� ������������, �� �������������� ������� �������� � �� ����� ��������� �������������� ���������� � ������ ������������ ����������������. ���� �������� �������� ����� �������� ����������, � ����������� ���� ������� ������������������� ����������, ������� ���������� ������, ������������ �� �������� � ��������������� ��� ����� ��������.

�� ����� ������ - ��� ����, � ������������ �� - ������. ���� ������ ����������� � ��������� �������� � ������� �� ���������� ���������� � 2019 ���� � ������� � ����������� ������� ����, ��� �������������� ���������� �������. � FCA ����������� ������� �� ������� ������������� ����� ����� � ������ �������� ���� �������� ����-��������� London Capital & Finance Plc, � ���������� �������� ��������� ��������� ������� ������ � ������� ����� 300 ��������� ��������.

� ���� ���� �� ���� ����������� ��������, �� ����������� ������������� ���� ������� �� ������� ��� ��������� ���� ����� �����, ���� ����������� ������ ������. �����-��������� ����� �� ������������ ���������.

� ���� ������������� ������� ������ � ������, ��� FCA ������ ���������� �������� ����� �������������� ����� ��������. ��������� ����������� �������� ������ � ��������� ��� ��������������� ������������ �� ������� �� ����������� EMI, ������� ������� �� ��� ���������� � ������������ � ��� �������� �� �������������� ������.

����� ���, ����� �� ����������, ���������� � ���������� ����������, �������, ��� ����� ������ FCA ������, ��� ��������� �� ������� ��������� ��� ���������� ������������� � ��� ��� ������������ � ������ � ����������� ��������������.

�FCA ��������� ����� ������ � �����������, - ������� ���. - � ���� ������������ ��������, � ��� ����� ��������� ��� ���������, ����� ������� ����� ��������.

��������� �������������� ���� �������� ������ ��������.

� �������, ���������� Allied Wallet Ltd. FCA ��������� ��������������� � 2019 ����, ����� ����� 18 ������� ����� �������������� �� �������� EMI. � ��� ���� �� ���� ����������� �������� �������� ��� �������� �������� � �� ��������� ������ ������� � ��������� �������� ��� ������������, � ����� �������� ����� � ������� 110 ��������� �������� � ������ �������������� �����.

� ������� 2021 ���� ����������� ������������ �������� ������� � ������ � ����������� ������������� �� 150 ��������� ��������.

����� ����������� ���� FCA ������������� ��� ������, � ������� ���� �� ��� ������ ��������� ������. �� � ����������� ������������ �������� ��������� 13 ��������� �������� � 2010 ����, ����� ��������� ��������� ����������� ������� � ���������� ��������� �������� ������� ��� ������� ���������. ������, ������������ �� ���������� �� ���������� ����, ����� �� ������������ ��� ������� �� ��� ����.

FCA �������� ������ Moorwand �� �������� � ������ 2018 ����, �������� � �� �����, ����� ������ ���� ��� ���� �������� ��������. ������, �������, ��� ����������, ��� ����� �� ������ ������� ����������� ������������� ���������� ������� �������, ��� �������� ���, ��� ���������� �������� � ������ ���������� ��������, �� ������ ���� �������� ��� ����������� ����������, ������� ����, �������� � ���� ��������.

�������� ���� ����������� ���������� Moorwand � ������ 2018 ����, ����� �������� ��������� ��������� � Kobenhavns Andelskasse. ������ ���� ���������� �������������� �����, � �������� ����� � ����� ����������.

� �� ����� ���� ��������� �������� � ����������� �������� � �����. ������� ���������� ������������ ����� �������� ����������� ������������� � ������� ���� �� ����, �������, ��� ������ ��������� �� �������� ��������� ����� ������� �������� ���������� ��������, ������� ����� �� ����� ������������ ����� � �����������, � ��� ������ ���������� ������� � ������� ������ ��������� ����� � �������������� ����������.

������ ��������� ������ ���� ��� ������� ��� ���������� ���������� ������� �����. � ��� ��� ������� ���������� ����� �� �������� ��������, ��������� � ������� � �������, �������� ���������� ������� ������ Borsen, �������������� ���� �������. ��������� �� ������ � �������������� ����� �����������, ��� ������������� � ��������� Kobenhavns Andelskasse ������������, �� ���������� �� ���������� ������������, ��� � ������������ ���������� ����������.

��������, ������� ������� ������� � 2020 ����, �� ��� ������� � ���-����. � ������, � ���� �������� ����. ����� ���, �������� ������ �������� LinkedIn, �������� ���� � �����, ������� ������� �� ���������� ������� � ����������� ��������, ���� ���������� � �������.

�������� �������� �������� � �������. �� ��� ������ �� ���������� ������ Emerging Payments Awards � �������, ��� � ����� �������� � ������� �������� �������� ��������� � ���������, � �������� ������������ ��������, ������������ ������������ ���������. �� ��� ��� ����� ����� ����������, - ������ ��������. - ������������ ������ �������� ��� ����������.

�����

���� �� ����������� ������������ ���������� ���������, ���������� ����� ���� � ��������, ������������������ ����������, ��������������� �� ����� ����� ���. � ��� ����� � ������, ��� ����� ������ ������ ��������, �� ���� ��������� ��� �����-����������. � ����� ����� ������� �� ���� � ��� � ���� ������.

������ ������ ������ ������:

������� ����� ���������������� ��������� ��������: �������� � ������ ��������� 36%

�������� ����� ���-����� ���������� ���, ���� USDINR ������ ������� �� ��� ������

2021 � ��� ������� � ����������: ��� �������� ������������ ��� ����������

��������� ������� ������� � ��� ��������� �����������

������� ����������, ��� ����� �������������, ��������� � ���������, - ��-�������� �������� ����������