����� �� ������������ ������ ����� ����� �� ����� ��������� �������� ������������ ����������� �������������� �������. ����� �� ����������� �������� ����������� � ������, ��� � ����� �������� ��� ���� ��������� ������.

������� �� ��������� 12 ��� ������ ���������� �������� �� ������� 3 ������ � 10 ��� ���� �������������: ������� ���������� 3-�������� ��������� ������� � ����������� 10-������ ������������ (�� ������� 2,455%,) � ����� ��������� ������ ��������. ������ ���� ���������� ���������, ������� ������ ����������� ��������� � ���������� ������� 2008 ����. �� ���� ���������� ���������� ����� ����� ��������������� �������� � �� ���� ��� ������������ ������ ��� �������� ����������. ���� ����� ��������� �����������, ��� �������� ������ ���, �� ��������� ����������, ��� ��� ������ ������� ����� ���������� �������� ��� ��������� ������������ ����, � ��� ����� � ��� ���. ������� �������� �� �������� ����� ��� ����� ����� ������� ������� �� ������ �� �������� ��������� �����, �� � �� �������� � ��������.

�� ������ ���� ���������, �������� ������ ���������� �������� ������ ����������������� ��������: ��������� ����� ����� �������� � ������ ���������� �� 6 �� 10 �������. �� ����� ����� ���������, ��� ��������� ������������� �������� �� ���������� ��������� �������� ��� ��������� �� ����� ���������. ��������, ����� ��� ����� � � ����� 2018 ���� � ������ ���������� ���������� � �������� ��������� (������� ������ ��������): ������������ ������������ � ���������� �������� ���������� �� 0,54%. �������� �� ������ ����, ���� eur/usd ��������� ����� �� 200 �������, � 24 �� 22 ������.

����� � ������������� ������������� �������� ���������� � ������� 2018 ���� � ���������� 10-������ ��������� ��������� �� ������������� ���������, � ����� ���������� 10-������ � 2-������ �������� ���������� �� ����������� ������� ����� ��� �� 10 ���. � ������� ������ ����� ������- � ������������� ���������������� ����������� ��� �������� � ������ � � � 2016, � � 2017 �����, ������� ��������������� ���������������. �� ����� ������� ����� �����������, � ����� ������������ �� ������ ��������������� �������. � ����� �������, ����� ������� � �������� ������� ��������� ������� �� ����������� ������, � ������ �� �������, �� �� ������������� ���� ����, ��� �������� ������� ������������ �������� ����� ����� �� ���� � ����.

�������� �� �������� ������ ������ ����� ����� ��������������� �� ����������� ��������� � ������������ � ����������� ������� ��������� ��������, ����� ��� �� ���������� ���������. � ���������, ���������� 10-������ �������� ������ ������� ����� �� ��� ���� ��������� ���� ������� �������. ����������� ��������� ����������� � � ������ �������: ���������� �������� �10-����� ������� � ���������� ���������, � ��������� � � ���������� ���������, � � ����� �������� ���� ���������� � ����� ������� �� ������� �������� ���� ��������������� ������.

����� �������� ��������������� ������ ��������� ������ ������������ ������� ����� ����: ���������, ���, ���� ������, ���� ������, ��� � ���� � ��� ��� ���������� ������� � ���, ��� ��� ��� ���������������� ���� ����������� ���������� ��������, ��� ���������� �������� ������������� �������. ����� ����, ��� ����� �������� ���������� ������������� � ��������� ���������� ������� � ����� ��������� ������������ ��� ���������� ������������.

��������, ��������� ���� ����� �������� �� ������ ����������� ��������� ������� � ���, ��� ������������ �� ����������� ������������ �������� ������������ ���������� ������, ������ � ��������� �������� ������. ������������ ������ �� ����� �����, ��� ��� ������ �������� ������������, ��� ��������� ������� �� ���� � ���� ��� � ���. ��������� ��� ����� ���������� ��������������� ���������� �������. � ���������, ������ ���, ����������� �������� ����� �������� �� ��������� � ����� ����������� ���, ����� ������ � ���, ��� ������������ ��������� ������ ����������� ������� ���������� ������, ������ ����� �� 50 �������� �������.

����� �������, �� �������� ����� ����������� ����� �����������, ������� ������� � ���������� ����������� ������� ��������� � ������� ���������� �2008 ����. �� ���� ���� ������ ���������� �������, ������ ��� ���� ����� ������ ������������ �������� ����� �������� ����������� ������� ���. �������, ������������ �������� ������� �� ���� eur/usd, ������� ��������� ������������ � ������� ������ ���������.

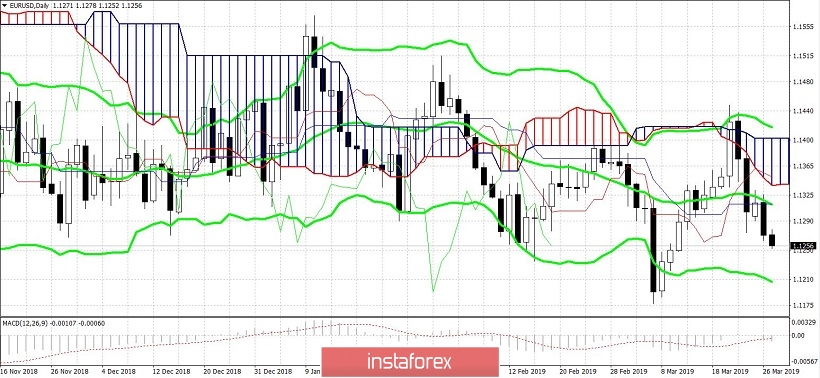

������ ��������� ���� � �������. ���������� ���� ��������� ��� �������� ������ ����� ���������� Ichimoku Kinko Hyo � ����� ������� � ������ ������� ���������� Bollinger Bands. ��� ������� � ������������� ����������� �����������. ������� ��������� ��������� ������ ����� ���������� Bollinger Bands � ������� 1,1205. � ������� ������������� �������� ������ ������� ������ Kumo ���������� Ichimoku � ���� 1,1340.