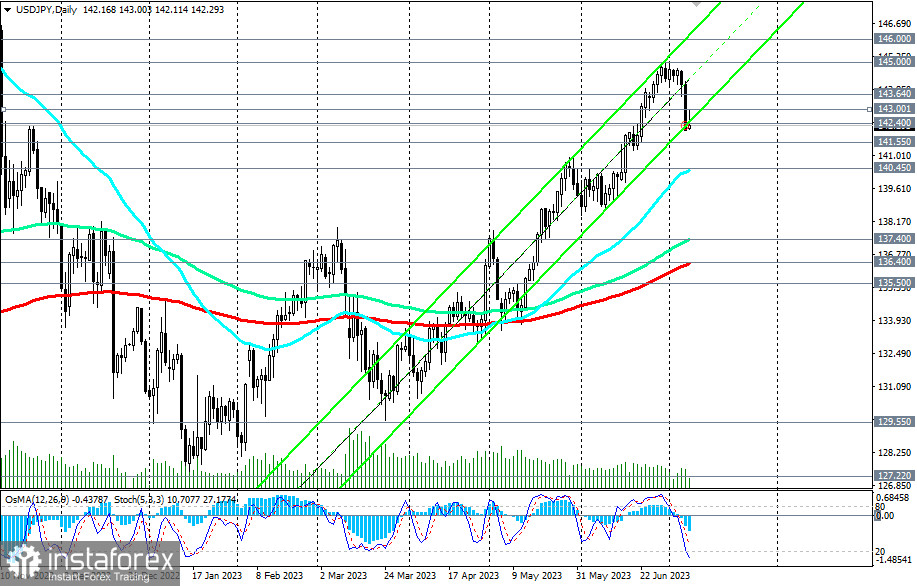

Após uma queda significativa e um tanto inesperada no final da semana passada, o USD/JPY está tentando retomar sua tendência de alta de vários meses (desde o início de 2021) na segunda-feira.

Em primeiro lugar, a queda do par pode ser atribuída ao forte enfraquecimento do dólar, especialmente na sexta-feira, após o relatório ambíguo do Departamento do Trabalho dos EUA com dados de junho.

O relatório publicado sobre o mercado de trabalho dos EUA faz com que os economistas revisem suas previsões em relação ao aperto da política monetária do Fed.

Nesta semana, os participantes do mercado estarão aguardando a divulgação de novos dados sobre a inflação nos E.U.A. para ter uma visão mais clara e fazer previsões sobre a próxima reunião do Fed, marcada para 25 e 26 de julho.

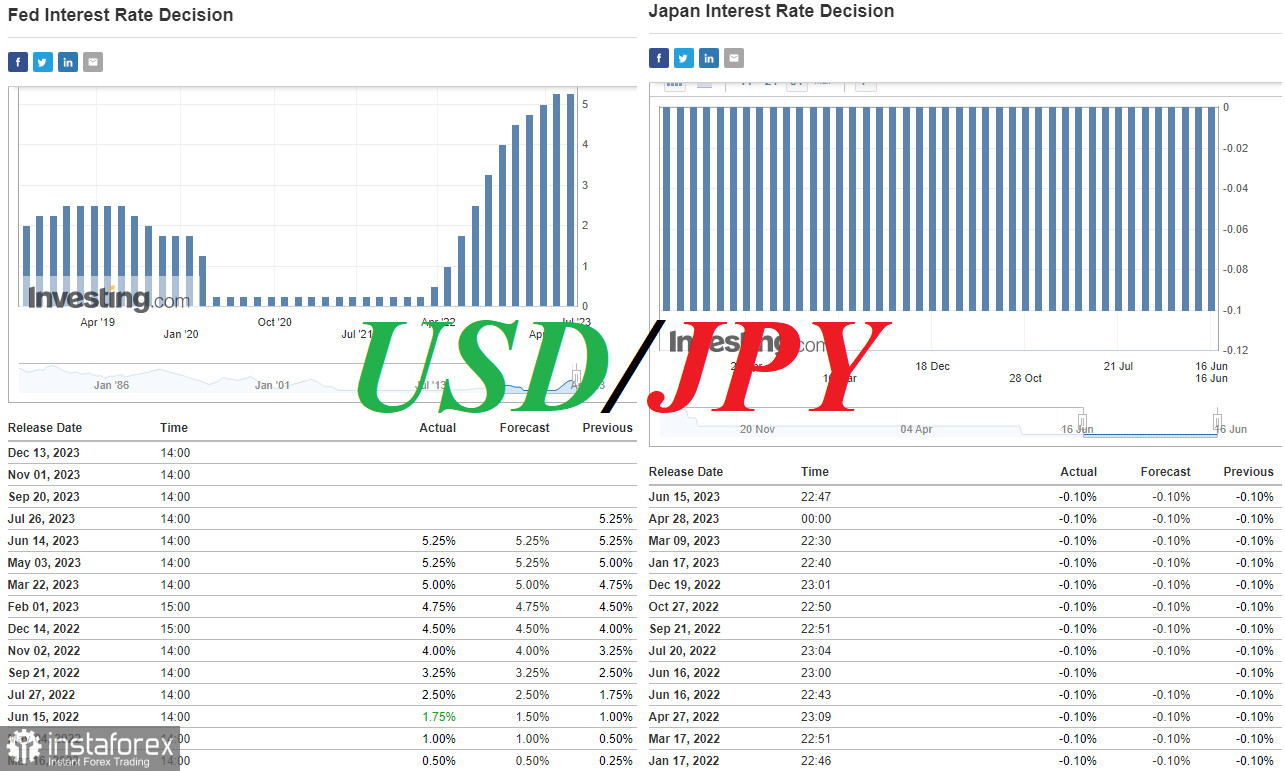

Quanto ao iene e ao USD/JPY, a política monetária extremamente acomodatícia do Banco do Japão está impedindo um declínio mais significativo do par. Atualmente, o BoJ continua a ser o único grande banco central a manter sua taxa de juros em território negativo.

Esse fator, por si só, contribui para a compra de dólares contra o iene mais barato por meio da chamada estratégia de carry-trade.

O Vice-Governador do Banco do Japão, Shinichi Uchida, declarou recentemente que ainda há um longo caminho a percorrer antes do fim da política de taxas de juros negativas. Segundo ele, o risco de não se atingir a meta de inflação de 2,0% devido ao aperto prematuro da política monetária é maior do que o risco de se atrasar no aperto da política e permitir que a inflação permaneça acima de 2%.

Considerando os dados macroeconômicos fracos provenientes do Japão e a pressão inflacionária relativamente baixa, é improvável que haja uma mudança no curso da política monetária ultra-flexível do Banco do Japão: embora o Índice de Preços ao Consumidor anual tenha superado as expectativas em maio, atingindo 3,2%, acima do nível da meta de 2% do Banco do Japão, ele permanece abaixo dos 3,5% do mês anterior e significativamente abaixo do pico de 40 anos de 4,1% observado no início deste ano.

Entretanto, o Banco do Japão não descarta a possibilidade de intervenções cambiais para estabilizar a taxa de câmbio da moeda nacional em caso de depreciação excessiva. No entanto, isso não terá um impacto decisivo na mudança ou na quebra da tendência de alta do par USD/JPY.

A tendência provavelmente continuará, com períodos de correção de curto prazo, que estamos observando atualmente.

Portanto, seria apropriado abrir novas posições longas perto do nível de suporte de 142,40, assim como em declínios de preço em direção aos níveis de suporte de 141,55, 141,00, 140,45.

Um cenário alternativo, associado a um fortalecimento mais significativo do iene, baseia-se nas expectativas de possíveis mudanças nos parâmetros da política monetária do Banco do Japão em relação ao controle da curva de rendimentos (YCC) em sua reunião em 28 de julho. Sob esse programa, o Banco do Japão planeja manter o rendimento dos títulos do governo japonês de 10 anos (JGB) próximo de 0% para estimular a economia. Sempre que o rendimento de mercado do JGB ultrapassa a faixa alvo, o BoJ compra títulos para reduzir o rendimento (o que exerce pressão negativa sobre o iene quando o rendimento do JGB diminui).

Em dezembro de 2022, o Banco do Japão dobrou o limite superior para os títulos do governo japonês de 10 anos de 0,25% para 0,5%, expandindo a faixa de zero em ambas as direções em 0,5% e acelerando as compras de títulos para defender o teto (rendimento). Isso resultou em um fortalecimento acentuado do iene e em uma queda no par USD/JPY.

Se o Banco do Japão expandir novamente a faixa de rendimento para os títulos do governo japonês (JGB) na reunião de 28 de julho, assim como fez em dezembro, podemos esperar uma nova onda de fortalecimento do iene e uma queda no par USD/JPY.

Essa é basicamente a lógica por trás dos cálculos dos vendedores no par USD/JPY. E quanto mais próximo essa data se aproximar, maior pode ser a volatilidade no par.

Alguns economistas acreditam que o Banco do Japão pode abandonar completamente o programa de controle da curva de rendimentos ainda este ano. É fácil presumir que mesmo nas condições de baixa taxa de juros do Banco do Japão, isso poderia levar a um fortalecimento significativo do iene.