Uma crise de grande escala no custo de vida no Reino Unido ameaça parar completamente o crescimento da economia nacional. Espera-se que os consumidores e as empresas controlem os gastos à medida que os impostos aumentam e a inflação sobe para 10%. Com isto em mente, o máximo que pode ser alcançado em termos de produção no quarto trimestre não é muito maior do que os dados do último trimestre de 2021.

Em um relatório divulgado em 8 de junho, a associação de fabricantes da Grã-Bretanha disse que a economia mal estava se sustentando no segundo e terceiro trimestres e que até mesmo encolheria ligeiramente nos últimos três meses do ano. Em geral, para 2023, o PIB crescerá apenas 0,6%, o que é muito menor do que a previsão oficial do Banco da Inglaterra.

O Reino Unido corre cada vez mais o risco de cair em uma recessão, pois o aumento dos preços reduz o padrão de vida das famílias e aumenta o custo para as empresas e seus funcionários.

A Organização para Cooperação e Desenvolvimento Econômico (OECD) fez eco às associações de produtores ao confirmar que o crescimento corre o risco de estagnar no próximo ano, pois os gastos dos consumidores diminuem diante dos preços mais altos. A OCDE e o Fundo Monetário Internacional dizem que o Reino Unido enfrenta a maior e mais persistente inflação entre os países industrializados do G7.

Sobrepressão de preços

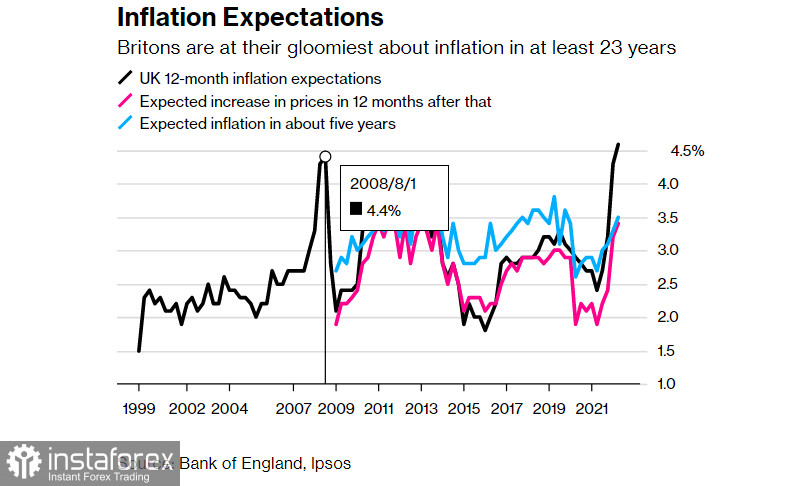

A inflação atingiu um pico de 40 anos de 9% em abril, e espera-se que este nível não tenha sequer atingido o pico que tradicionalmente cairá em outubro, quando um novo aumento acentuado nas contas de eletricidade é previsto.

Os consumidores pesquisados em maio esperavam que os preços nas lojas subissem 4,6% nos próximos 12 meses. Este valor subiu de 4,3% em fevereiro e 2,4% há um ano.

Mesmo após cinco anos, espera-se que a inflação esteja em 3,5%, bem acima da meta de 2%.

Em geral, mais de três em cada quatro adultos britânicos estão preocupados com o aumento do custo de vida, sendo que as pessoas de baixa renda e vulneráveis expressam a maior preocupação. 77% das pessoas com mais de 16 anos estão "muito ou um pouco preocupadas" com um choque inflacionário, de acordo com uma pesquisa do Office for National Statistics após o aumento dos preços da eletricidade em abril. E 68% dos que estão preocupados relatam que já estão gastando menos com o essencial.

Tudo isso leva a uma queda na demanda por produtos de fabricantes britânicos. A este respeito, as falências na economia britânica têm se intensificado.

Embora as taxas globais de insolvência de empresas e empresários nos primeiros três meses deste ano tenham sido aproximadamente as mesmas de 2021, o quadro geral é muito pior se excluirmos as menores empresas e empresas liquidadas durante o período de solvência.

Os pedidos de insolvência mais do que duplicaram no primeiro trimestre, de acordo com o órgão falimentar, com dados preliminares de orientação para abril mostrando um aumento de 21% em relação ao ano anterior. E é pouco provável que esta tendência diminua, pois o aumento dos custos de energia e materiais dificulta a vida das empresas britânicas.

Cerca de 1.900 empresas britânicas estavam em dificuldades financeiras no final de março, 19% acima do ano anterior, de acordo com outro estudo privado.

A expectativa é que os gastos dos consumidores e os investimentos das empresas também aumentem menos do que o previsto anteriormente este ano e permaneçam estáveis em 2023.

O presidente da associação expressou grande preocupação com o estado do setor na ilha.

No entanto, o Banco da Inglaterra está mais que resoluto até agora.

O que vale é apenas uma declaração do ministro das finanças Rishi Sunak, que nenhuma das instituições bancárias britânicas tem motivos para exigir ajuda estatal no caso de uma crise.

A declaração não surgiu do nada. Antes disso, oito grandes instituições financeiras, incluindo HSBC Holdings plc, Lloyds Banking Group plc, e Barclays plc, conduziram uma auto-avaliação tradicional dos ativos.

A chamada estimativa de solvabilidade é publicada pela primeira vez. O Banco da Inglaterra ordenou aos credores que se verificassem em 2019, mas o prazo original de publicação foi adiado devido ao surto de Covid. A avaliação será repetida em 2024 e depois a cada dois anos.

Cada empresa deve apresentar um relatório mostrando como os importantes segmentos que emprestam e recebem depósitos podem continuar se a empresa falhar. As regras de liquidação estão lá para dar às autoridades ou à nova administração o tempo necessário para reestruturar ou liquidar a empresa.

Em seu relatório, por exemplo, o Barclays disse que a separação de seus bancos de varejo dos bancos de investimento simplificou o grupo e reduziu a probabilidade de que clientes e clientes sejam expostos a uma interrupção em outro lugar da empresa ou a turbulência da empresa.

Obviamente, o Banco da Inglaterra não considerou apenas a experiência de 2008, quando os contribuintes pagaram bilhões de libras esterlinas para apoiar organizações como o Royal Bank of Scotland. Tanto quanto sei, dois anos pandêmicos de políticas ultra-suaves, quando os bancos estavam nadando em empréstimos baratos, também foram considerados. Estas finanças, como em 2008, vazaram quase completamente para os mercados financeiros de instrumentos secundários e especulativos, tendo pouco efeito sobre o financiamento da produção real.

Isto foi em parte uma consequência da quarentena, porque as próprias empresas solicitaram menos empréstimos, porque não estavam seguras da capacidade de trabalhar plenamente diante das restrições e da ameaça de outra onda da epidemia.

E ainda assim, há um sentimento de que o Tesouro Britânico finalmente percebeu a necessidade de assistência direcionada ou pelo menos intra-setorial especificamente aos fabricantes.

Também é bastante lógico em termos de redução do peso da dívida dos britânicos, que agora estão confiantes que seus impostos não serão usados para pagar dividendos insanos aos acionistas ou bônus à administração bancária.

A seriedade das intenções do banco central é confirmada pela posição claramente afirmada que mesmo que o banco precise ser fechado, os clientes poderão continuar acessando suas contas como de costume.

Mas há uma grande vantagem em tudo isso.

Na verdade, para manter a economia funcionando, este passo já deveria ter sido dado há dois anos. Agora as reservas do regulador estão esgotadas, todos os tipos de fundos de apoio e desenvolvimento estão esgotados há muito tempo, e os difíceis seis meses ainda estão por vir.

Ainda assim, é melhor tarde do que nunca.

O Banco da Inglaterra expressou confiança de que nenhuma das instituições incluídas na revisão deverá ir à falência devido ao fato de que nenhuma delas é grande demais para suportar riscos sistêmicos.

É um pouco preocupante que os regimes de ajuste sejam em grande parte baseados na experiência da crise de 2008.

O planejamento do ajuste para o regulador é frequentemente baseado na suposição cada vez mais rara de que o banco falirá na sexta-feira à noite e que a empresa e os reguladores podem lidar com as consequências enquanto os mercados estiverem fechados.

A confiança britânica nas ações do Banco da Inglaterra está caindo constantemente

O relatório mostrou que a confiança do público no Banco da Inglaterra está em um nível mais baixo de todos os tempos e os britânicos esperam que a inflação acima da meta continue nos próximos anos.

Pela primeira vez na história, mais pessoas ficaram insatisfeitas do que satisfeitas com o trabalho do banco central, de acordo com um estudo trimestral das atitudes britânicas em relação aos preços ao consumidor, e não se pode dizer que não haja motivos para isso.

Com o declínio na aprovação, apenas 25% disseram estar satisfeitos com o desempenho do Banco da Inglaterra, os entrevistados disseram estar mais pessimistas sobre a inflação do que em qualquer outro momento desde o início da pesquisa em 1999.

Estes resultados sem dúvida aumentarão a pressão sobre o Governador do Banco da Inglaterra Andrew Bailey e seus colegas para assegurar um quinto aumento de taxas consecutivas sem precedentes na próxima semana. Pode-se esperar um aumento de um quarto de ponto, elevando o aumento total da taxa para 1,25%.

Isto não é uma boa notícia, principalmente porque se as pessoas deixarem de acreditar na capacidade do banco central de controlar os preços ao consumidor, existe o risco de procurarem salários mais altos como compensação, o que pode levar a um espiral inflacionário de 1970, que levaria a um aumento ainda maior do custo de vida.

O aumento do custo de vida afugentará alguns dos imigrantes que estavam na Inglaterra por causa dos ganhos. Isto significa que este evento será seguido por sua saída, uma escassez ainda maior de mão de obra barata e a necessidade de aumentar novamente os salários dos produtores.

E estes são apenas fatores econômicos internos. O conflito na Ucrânia, no qual a Grã-Bretanha é parte interessada e fornecedora de uma das partes, e os surtos contínuos de coronavírus na China também pioram as previsões.

Em geral, o futuro da economia britânica parece bastante sombrio. Obviamente, a moeda britânica também estará sob ataque. Portanto, podemos esperar um maior desenvolvimento da tendência para o par de moedas libra/dólar.