چین کی جانب سے منگل کی صبح جاری کردہ بیرونی تجارت کے اعداد و شمار توقع سے کہیں زیادہ خراب نکلے۔ سال بہ سال برآمدات میں 14.5 فیصد کی کمی واقع ہوئی، جو 2020 میں کووڈ- ١٩ پابندیوں کے آغاز کے بعد سب سے بڑی کمی ہے، جو عالمی طلب میں تیزی سے کمی کی طرف اشارہ کرتی ہے۔ مزید برآں، درآمدات میں سال بہ سال 12.4 فیصد کی کمی واقع ہوئی، جو ملکی مانگ میں کمی کی عکاسی کرتی ہے۔

چین، بنیادی طور پر ایشیا پیسفک خطے کے لیے ایک اقتصادی انجن کے طور پر، اس لیے تجارتی حجم میں تیزی سے کمی کا آسٹریلیا اور نیوزی لینڈ دونوں کی غیر ملکی تجارت پر سخت منفی اثر پڑتا ہے۔ اس کے نتیجے میں ان ممالک کی کرنسیوں پر زیادہ دباؤ محسوس ہونے لگا ہے۔

عام طور پر، اہم اقتصادی رپورٹوں کی عدم موجودگی میں منگل کو بازاروں نے تنگ رینج میں تجارت کی۔ جولائی کے لیے امریکی افراط زر کے اعداد و شمار کے اجراء کے بعد جمعرات کو فعال تحریک شروع ہو سکتی ہے۔ توقع ہے کہ بنیادی افراط زر کی شرح 4.8 فیصد سے کم ہو کر 4.7 فیصد ہو جائے گی، لیکن حیرانی ممکن ہے۔ 5 سالہ ٹی آئی پی ایس پر پیداوار، جو افراط زر سے محفوظ ہے، بتدریج بڑھ رہی ہے اور منگل کی شام تک 2.29 فیصد تک پہنچ گئی ہے۔ یہ اپریل کے بعد کی بلند ترین سطح ہے۔ ٹی آئی پی ایس کی پیداوار صارفین کی توقعات کے بجائے افراط زر کی توقعات پر کاروباری نقطۂ نظر کی عکاسی کرتی ہے اور اکثر متوقع افراط زر کی سطح کا زیادہ درست اشارہ ہوتا ہے۔

ڈالر مضبوط ہوتا جا رہا ہے، اگرچہ بہت واضح کردار نہیں ہے، لیکن رجحان برقرار ہے۔ کموڈٹی کرنسیوں پر دباؤ برقرار ہے۔

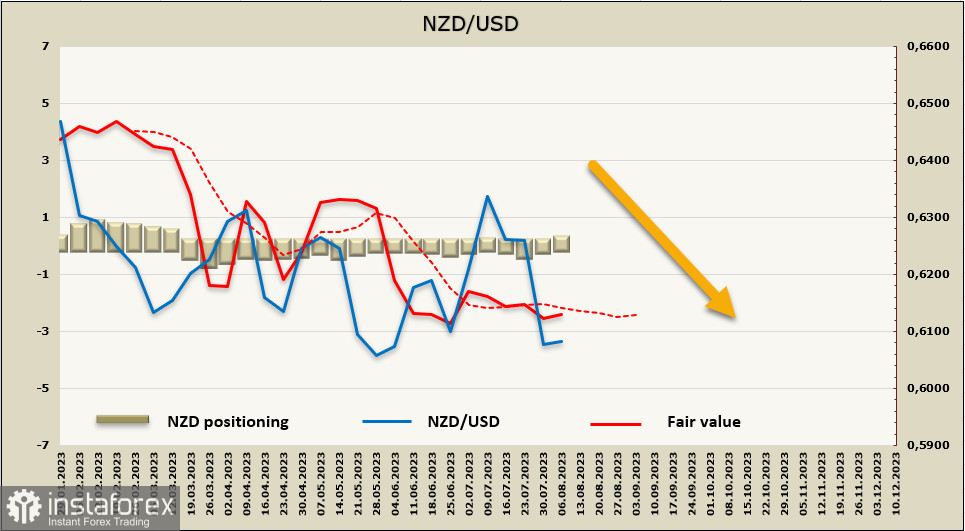

این زیڈ ڈی/امریکی ڈالر

نیوزی لینڈ کی سب سے بڑی کمپنی، فونٹیرا، جو دنیا کی ڈیری مصنوعات کا تقریباً 30 فیصد سپلائی کرتی ہے، نے 2023/24 کے سیزن کے لیے اپنے دودھ کی قیمت کی پیشن گوئی کو 8 ڈالر سے کم کر کے 7 ڈالر کر دیا ہے۔ کمپنی کے لیے، اس کا مطلب آمدنی میں 1.9 ارب ڈالر کی کمی ہے، اور چونکہ ڈیری مصنوعات نیوزی لینڈ کی سب سے بڑی برآمدات ہیں، اس لیے قیمتوں کی پیشن گوئی میں اس طرح کی کمی کے لامحالہ پورے ملک کے لیے سنگین نتائج ہوں گے۔

حقیقی معاشی سرگرمی میں کمی آئے گی، اور جی ڈی پی میں تقریباً 0.6 فیصد کی کمی واقع ہوگی صرف اور صرف دودھ کی قیمتوں میں کمی کی وجہ سے، اور ضرب اثر کے ساتھ، جی ڈی پی میں کمی بالآخر 1 فیصد سے تجاوز کر سکتی ہے۔ اسی وقت، برآمدی قیمتوں میں کمی دیگر مصنوعات کے لیے بھی نوٹ کی گئی ہے (گزشتہ سال کے مقابلے میں میمنے -25 فیصد، گائے کا گوشت -10 فیصد، وغیرہ)۔

بلاشبہ، قیمتوں میں کمی ایک مہنگائی کا عنصر ہے، لیکن اقتصادی سست روی ایندھن کی قیمتوں میں اضافے کے ساتھ ہے، اور بی این زیڈ بینک کے حساب کے مطابق، تیسری سہ ماہی میں سالانہ افراط زر 6 فیصد سے تجاوز کر جائے گا۔ خام برآمدی سامان کی کم قیمتوں اور خام تیل کی بلند قیمتوں کا امتزاج لوگوں کی قوت خرید کو دوہرا دھچکا پہنچاتا ہے۔

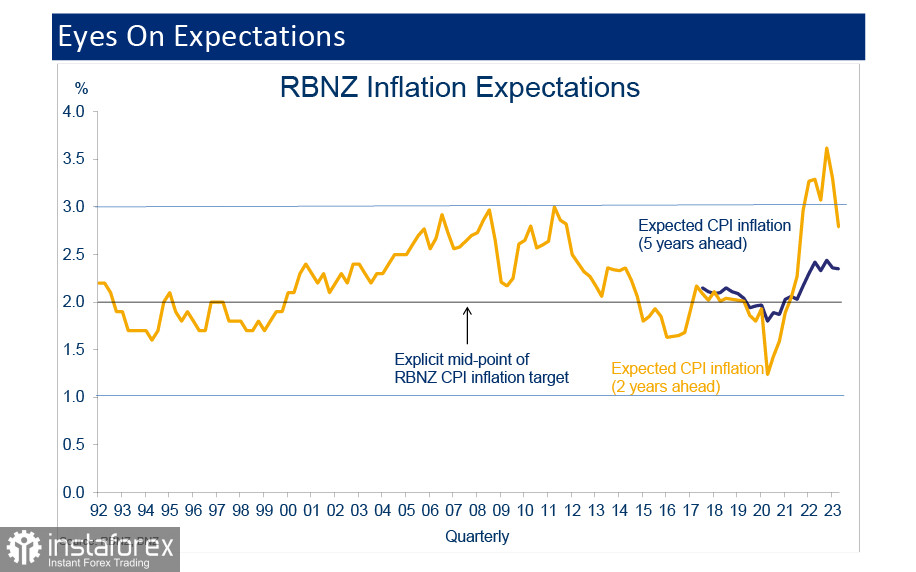

ریزرو بینک آف نیوزی لینڈ اگلے ہفتے ایک میٹنگ کرے گا، اور پیشین گوئی کے مطابق، مرکزی بینک ممکنہ طور پر شرح سود میں کوئی تبدیلی نہیں کرے گا۔ بدھ کو، آر بی این زیڈ اپنا سہ ماہی افراط زر کی توقعات کا جائزہ شائع کرے گا، اور یہ سمجھنا ضروری ہے کہ کیا پچھلی سہ ماہی کی حرکیات، جب دو سالہ افراط زر کی توقعات 3.3 فیصد سے گر کر 2.79 فیصد ہوگئی تھیں، برقرار رہیں گی۔

معاشی سست روی کی توقعات لامحالہ لیبر کی طلب میں کمی کا باعث بنیں گی، جو کہ مستقل طور پر زیادہ لیبر سپلائی کے ساتھ مل کر (بنیادی طور پر نقل مکانی میں نمایاں اضافہ کی وجہ سے)، بے روزگاری کی شرح میں تیزی سے اضافے کا باعث بنے گی، جو 2025 میں 5.2 فیصد تک پہنچ جائے گی۔

این زیڈ ڈی میں ہفتہ وار تبدیلی، جیسا کہ سی ایف ٹی سی رپورٹ میں اشارہ کیا گیا ہے، غیر جانبدار پوزیشننگ کے ساتھ +0.2 ارب ہے۔ مجموعی طور پر قیاس آرائی پر مبنی پوزیشن صفر کی سطح کے قریب ہے۔ حسابی قیمت طویل مدتی اوسط سے کم ہے، لیکن نیچے کی سمت رفتار کمزور ہے۔

0.6044 پر سپورٹ لیول سے اوپر مضبوط کرنے کی کوشش بظاہر ختم ہو رہی ہے، اس خطرے کے ساتھ کہ سپورٹ برقرار نہیں رہے گی، کیوی کو مزید جنوب کی طرف لے جائے گا۔ قریب ترین ہدف 0.5978 کا مقامی کم ہے، جس کا بنیادی ہدف 0.5870/5900 پر بیئرش چینل کا نچلا بینڈ ہے۔

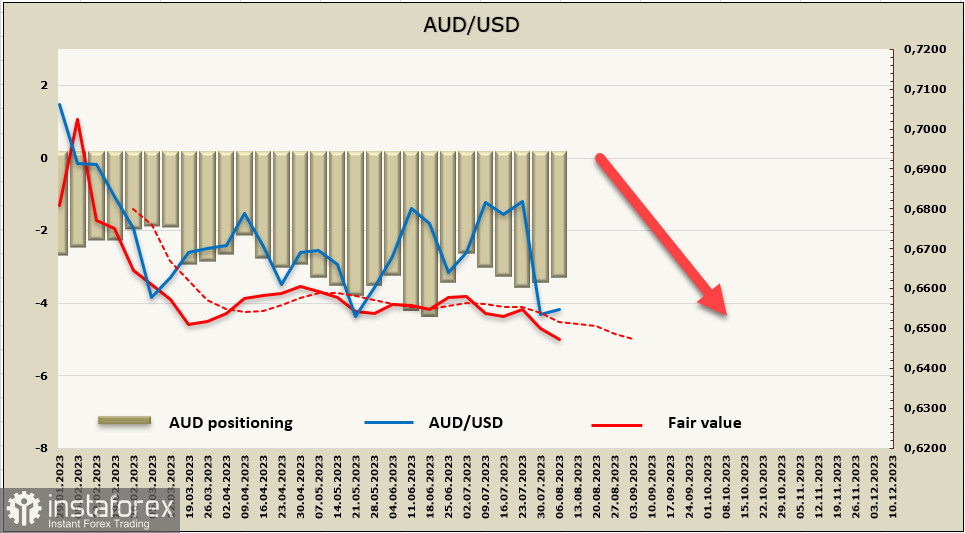

اے یو ڈی/امریکی ڈالر

آسٹریلیا کا این اے بی کاروباری حالات کا انڈیکس جولائی میں 9 سے 10 تک بڑھ گیا، اعتماد 0 سے 2 تک بڑھ گیا، دونوں اعداد و شمار توقعات سے زیادہ ہیں۔ دریں اثنا، ویسٹ پیک نے صارفین کے اعتماد کے اشاریہ میں 2.7 فیصد سے -0.4 فیصد تک کمی کی اطلاع دی۔ اشارے متضاد ہیں اور انہوں نے آسٹریلیا کی معیشت کے مجموعی تاثر میں واضح اضافہ نہیں کیا ہے۔

یہ پیشین گوئی کی گئی تھی کہ صارفین کا اعتماد بڑھے گا کیونکہ آر بی اے نے شرح سود میں ایک بار پھر اضافہ کرنے سے گریز کیا ہے۔ تاہم، بے روزگاری میں متوقع اضافے کے منفی اثرات (یہ اعداد و شمار پچھلے چھ مہینوں میں نمایاں طور پر بڑھے ہیں) مثبت عوامل سے کہیں زیادہ دکھائی دیتے ہیں۔

آسٹریلیا میں گھریلو حالات پرامید کی بنیاد فراہم نہیں کرتے۔ ملک بیرونی منڈیوں پر بہت زیادہ انحصار کرتا ہے، اور چین کی درآمدات میں تیزی سے کمی آسٹریلیائی پیداکاروں کو براہ راست متاثر کرے گی۔ تجارتی توازن بگڑ جائے گا، جس سے آسٹریلیا پر مزید دباؤ پڑے گا۔

رپورٹنگ ہفتے کے دوران اے یو ڈی کی مجموعی قیاس آرائی پر مبنی پوزیشن -3.47 ارب پر تقریباً کوئی تبدیلی نہیں ہوئی، جو کہ مندی کی پوزیشن کو ظاہر کرتی ہے۔ حساب کی گئی قیمت طویل مدتی اوسط سے کم ہے اور مزید جنوب کی طرف جاتی ہے۔

پچھلے جائزہ میں ذکر کیے گئے اہداف متعلقہ رہتے ہیں۔ ہم 0.6460 پر سپورٹ کو توڑنے کی ایک اور کوشش کی توقع کرتے ہیں، اگلے ہدف کا مقصد 0.6350/70 پر ہے۔ مزید اصلاحی ترقی کے لیے چند بنیادیں ہیں، یہاں تک کہ اگر کوئی کوشش کی جائے تو یہ اتھلی اور قلیل المدتی ہوگی۔