Инвесторы смотрят дальше надвигающейся глобальной рецессии и рассчитывают, что финансовые рынки США быстро вырастут после рецессии, тогда как зону ЕС ждет более ранний вход и отсроченный выход. Так ли это? Давайте разбираться.

Трейдеры ставят на то, что США быстро воспрянут после рецессии... они могут промахнуться

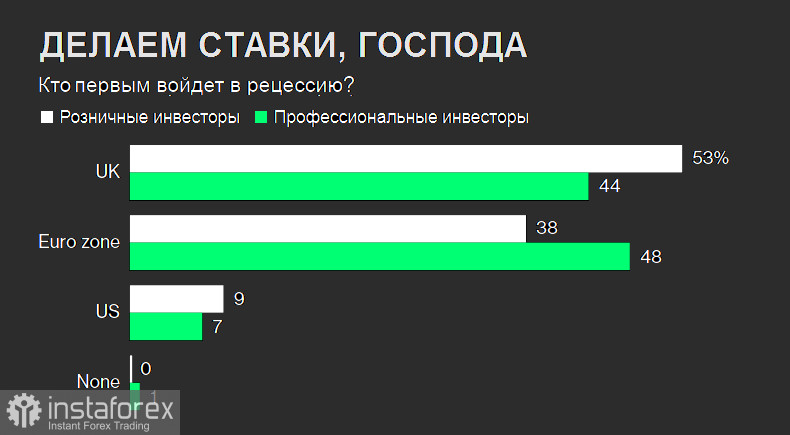

Исследовательская компания MLIV Pulse провела масштабный опрос по поводу отдаленных перспектив мирового рынка. По мнению респондентов, акции и облигации США выйдут из нынешней волны рыночных потрясений. Возможно, даже без выраженной рецессии. В то же время они считают, что можно сделать ставку на то, что первой постигнет спад экономики Великобритании или еврозоны.

Около 47% опрошенных ожидают, что Великобритания выиграет гонку за право первой рухнуть в яму, и это сигнализирует о более высоких рисках для финансовой стабильности в этой стране. Тогда как 45% считают, что первой «посыплется» Европа. Только 7% считают, что экономика США войдет в крутое пике первой. И подъем в Америке, и затянувшийся спад в Европе будут представлять разные наборы рисков для благосостояния и неравенства доходов, а также разные варианты развития событий на биржевых ристалищах.

Это не лишено оснований.

Во-первых, трансатлантический разрыв нивелирует вес военных действий на Украине и следующий за ними энергетический кризис, который крепко давит на экономическое состояние в Европе. Эффекты военных конфликтов смазаны в США, это так.

Рассчитывая на такой вариант, как мягкая и поздняя рецессия, многие инвесторы считают, что Федеральный резерв первым остановит цикл повышения процентных ставок. Голоса за то, что это будет именно ФРС, а не Евробанк или Банк Англии, разделились поровну.

Более того, я соглашусь с тем, что любой спад может оказаться длительным испытанием для Европы и Великобритании, в то время как подавляющее большинство инвесторов (около 70%) говорят, что США лучше всех переживут шторм и станут относительным победителем среди крупные экономики от серийных кризисов этого года.

Из этих выводов мы видим очевидные последствия для распределения активов: укрепление доллара на фоне падения остальной корзины валют.

Однако я сильно сомневаюсь, что выигрыш США будет настолько быстрым и чистым.

Несомненно, первой причиной служит падение экспорта. Чем сильнее рецессия надавит на трансатлантических партнеров, чем дороже будет доллар, тем меньше купят товаров и сырья в США.

Если рецессия окажется воистину ужасной, вероятнее всего, рынки даже задумаются о том, чтобы создать доллару противовес, а лучше несколько, поскольку гегемония доллара сама по себе, независимо от рыночных условий, создает слишком большой перекос в финансовых потоках. И думается мне, что Курода уже этим вопросом занялся вплотную.

Но это еще не все.

Пенсионные планы американцев полностью зависят от удачливости инвестиций инвестфондов, которые управляют этими деньгами. И здесь рецессия может сыграть злую шутку с пожилыми американцами, оставив без накоплений все нынешнее поколение бумеров. Это не кажется огромной проблемой, пока вы не столкнетесь в новостях с сообщениями о том, что пенсионеры поджигают себя у зданий администрации, а рабочие устраивают массовые забастовки, требуя «что-то решить» с самой системой пенсионных накоплений. Все это не замедлит сказаться на котировках акций, причем пострадают в первую голову самые крупные производители с огромными штатами сотрудников.

У Европы в этом смысле все гораздо лучше. Минимальные пенсии гарантируются во многих странах блока. Сильная социальная составляющая хотя и разорительна для бюджета, но обеспечивает социальную стабильность. Европейцам, вероятно, придется затянуть пояса и даже отказаться от нового Iphone для внуков на рождество, но будем откровенны, это не тот уровень, который вызывает массовые беспорядки.

Двух этих факторов вполне достаточно, чтобы отказаться от идеи, что США переживет рецессию сверхмягко. Но и это далеко не все неизвестные в уравнении.

Так, около 86% инвесторов из опроса ожидают, что рынки США восстановятся первыми, при этом респонденты отдают предпочтение акциям, а не облигациям. Эта цифра важнее, чем может показаться, поскольку предполагает, что существующая премия по американским акциям останется на месте, и что по мере того, как пик агрессивности станет очевидным, инвесторы готовы вернуться на рынки казначейских облигаций США в массовом порядке.

Я поспорю с обоими утверждениями.

Во-первых, премии по акциям не могут после рецессии остаться на том же уровне. Фактически это означало бы, что рецессии как таковой и не было. А значит, ФРС попросту не справилась с инфляцией. Смысл всех сегодняшних действий – подавить быков. Сделать это можно только превратив рынки из Крестной феи в тыкву. А значит, дивиденды рухнут.

Более того, часть компаний закономерно подвергнется процедурам банкротства. И пусть гиганты наподобие Nestle устоят, невозможно представить, что они сохранят объемы производства. А значит, и дивиденды упадут.

Что касается облигаций, возврат к прежним ставкам означает отрицательную доходность, и это точно не похоже на то, что может принести быстрые деньги. А значит, к облигациям по-прежнему будет отношение как к надежному убежищу для длительных сбережений, хотя и с этим рынок уже поспорил, перевернув в этом году кривую доходности.

Тем не менее в том, что США первыми остановят повышение ставок, есть логика.

Есть по крайней мере три возможные причины, которые могут объяснить, почему так.

Во-первых, это проблемы глобальной финансовой стабильности. Учитывая статус доллара как основной мировой резервной валюты, США могут не захотеть продолжать повышение процентной ставки перед лицом усиливающихся глобальных беспорядков, даже если их основное местонахождение находится за пределами США, хотя я не очень верю в такой вариант. В сложные времена каждое правительство будет заботиться прежде всего о своих гражданах, именно этого от него и ждут.

Вторая идея заключается в том, что ФРС первой начала агрессивное гигантское повышение ставок, предполагая, что ее задача также может быть выполнена первой. Это подтверждается данными опроса, поскольку большинство инвесторов считает, что США, скорее всего, подавят инфляцию.

И третья важная причина полагать, что ФРС может остановиться первой, заключается в том, что в этом состоят намерения регулятора. Центральный банк США телеграфировал о своем желании ускорить повышение ставок, чтобы иметь возможность удерживать ее на ограничительном уровне в течение значительного периода времени, начиная с начала следующего года. Ни Банк Англии, ни ЕЦБ не были столь четкими в своих прогнозах.

Все эти причины, как вы видите, высосаны из пальца. ФРС будет действовать по обстоятельствам, как и регуляторы других стран.

Однако ФРС действительно имеет все шансы стать первым регулятором, который остановит серию повышений. В первую и последнюю очередь потому, что сильный доллар действительно поддержит экономику в рецессии. Даже в том случае, если правительство решит напечатать еще пару триллионов, доллар будут покупать, так что инфляция угрожает новым пулам наличности только в отдаленной перспективе.

И хотя после выхода из рецессии доллар начнет обваливаться, и весьма сильно, инфляция к этому времени будет побеждена. Возможно даже, что мы увидим некий временной промежуток, когда инфляция в США уже закончилась, а в Европе еще бушует. Это будет время воистину сильного доллара. Кроме того, за исключением ядерного конфликта, США пока не угрожает ничего из того, что происходит между Украиной и Россией. Так что логично, что именно в США инфляция придет в норму перво-наперво.

Что еще интересного в опросе?

Так, он выявил некоторые интересные различия между розничными и профессиональными инвесторами. Например, акции США пользовались большим спросом у розничных торговцев, чем американские облигации, что говорит о том, что недавний медвежий рынок акций не навсегда сломил менталитет покупки на падении. Это говорит только о том, что быки еще не готовы сдаться. Когда они разорятся, именно они станут наиболее пессимистичными покупателями в будущем, когда рынки начнут восстановление.

Розничные инвесторы также с большей вероятностью считают, что Великобритания первой войдет в рецессию. Это пророчество имеет все шансы сбыться, если Лиз Трасс не наведет порядок в своей бюджетной политике.

Во всей этой истории больше всего меня беспокоит, как на восстановлении США скажется рост неравенства между доходами богатых и бедных.

Частично это будет результатом потери пенсионных накоплений, о которых мы говорили выше. Но есть и другие причины беспокоиться.

Повышение ставок ФРС сильнее всего ударило по секторам, чувствительным к процентным ставкам, таким как жилье. Некоторые потенциальные новые домовладельцы уже были вынуждены отказаться от накопления богатства за счет покупки и аренды жилья. И в ближайшие пять лет эта тенденция сохранится – из-за потери необходимых для покупки жилья накоплений.

Также отметим, что явной целью центрального банка является охлаждение экономики за счет смягчения рынка труда. Если это произойдет, в то время как финансовые рынки США восстанавливаются первыми, это также может увеличить разницу в уровне благосостояния. Восстановление финансовых активов, непропорционально принадлежащих более состоятельным домохозяйствам, будет сочетаться со стагнацией трудовых доходов от заработной платы, а арендаторы попадут в ловушку роста ставок.

В своем секторе мы также увидим, что медведи-профессионалы, знакомые с рынком, станут богаче, а армия розничных инвесторов, которая большую часть профессиональной жизни была быками, и вследствие этого не поменяла паттерн, станет беднее.

Европе и Великобритании также вряд ли удастся избежать растущего неравенства. В то время как богатство почти всех падает в результате резкого спада, наименее богатые, как правило, теряют больше всего. И инфляционная рецессия — худший вариант для всех, потому что инфляция де-факто является регрессивным налогом, ударяющим по самым бедным, которые тратят наибольшую часть своего располагаемого дохода. Это одна из причин, почему возмущенные сенаторы заблокировали план Трасс.

В целом, респонденты опроса гораздо более пессимистичны в отношении того, что Великобритания и зона евро могут взять под контроль стоимость жизни: только 11% и 16% соответственно ожидают, что Банк Англии или ЕЦБ преуспеют в подавлении инфляции в 2023 году, по сравнению с 65% в США.

В Великобритании так называемая «сжатая середина» может быть особенно жаркой из-за особенностей рынка жилья. Целых 73% респондентов опроса считают, что страна столкнется с жилищным кризисом в следующем году, и я думаю, здесь они правы. Жилье является мощным фактором, влияющим на благосостояние, а падение цен на жилье, как правило, препятствует проникновению свободных денег в остальную часть экономики. Результатом может стать усиление неравенства, даже несмотря на то, что в группе со средним уровнем дохода наблюдается падение цен на активы.

Для тех, кто хочет извлечь выгоду из опережающего развития экономики США и рынка активов, если вы соберетесь вступить в игру, когда путь будет очевиден, вы проиграете. Наиболее выгоден будет тот разрыв, когда США восстановится, а Европа с Британией все еще будут пасти задних. Но вы должны понимать, что это будет достаточно небольшой промежуток – не более полугода – из-за тесных торговых связей всех трех.

Я даже скажу больше. Как только в Европе наметятся первые признаки восстановления, финансовые потоки хлынут туда, как Ниагарский водопад. И тогда для Америки могут настать достаточно трудные времена, пусть инфляция уже осталась в прошлом.

Таким образом, одно прочтение общих результатов опроса таково: в какой-то момент — намного раньше, чем в Великобритании или Европе — покупка на падении в США будет иметь смысл, даже если это время не совсем сейчас. Но я ставлю на то, что этот процесс будет достаточно смазанное начало. Точно также, как медвежий тренд сейчас смазывается порывами быков, так и восстановление будет сдерживаться теми же бывшими быками, которые уверовали в силу медвежьего тренда, и не собираются выпускать рынок из своих мохнатых лапок.

Что касается конкретно США, я не ставлю на то, что они воспрянут из пепла слишком ярко, пока остальной мир еще будет барахтаться в грязи высоких цен. Все же глобализм экономики растет, и это накладывает отпечаток.

Отчет по потребценам США: хороших новостей нет

Хеджеры отлично заработали на высоком долларе

Евробанк: инфляция еще не учтена в рыночных рисках

Китай добавляет 3,4% ВВП в III квартале, но это не исправит итоги года

Сокращение ОПЕК – не так страшен черт...