Ежедневно в одной только Великобритании около 1,4 млрд фунтов (1,9 млрд долл.) прокачиваются через слабо регулируемые компании по цифровым платежам, такие как Moorwand. Хотя это лишь небольшая часть финансовых потоков Великобритании, многие эксперты предупреждают, что это открывает дверь для грязных денег.

Пользуетесь электронными платежными системами? Выбирайте тщательно

Названная компания Moorwand является одним из более чем 200 учреждений электронных денег, или EMI, одобренных регулирующими органами Великобритании с 2018 года. Почти сразу после начала деятельности учреждения последовали проблемы: крошечный кредитор в Дании, с которым Moorwand установил тесные отношения, сообщил о сотнях подозрительных транзакций с участием платежной фирмы. В том же году по этому же делу датские власти арестовали банк Kobenhavns Andelskasse, сославшись на нарушения закона об отмывании денег, и передали дело в полицию.

Однако Moorwand, контролируемый молдавским бизнесменом Ваэлем Сулейманом Алмари, не обвинялся в правонарушениях и по-прежнему имеет право переводить средства клиентов. Ни Алмари, ни Мурванд не ответили на неоднократные просьбы о комментариях.

С 2017 до начала 2020 года использование счетов электронных денег увеличилось в четыре раза до 4% взрослого населения. Банк Англии, который не регулирует деятельность компаний, занимающихся электронными деньгами, утверждает, что у клиентов есть около 10 миллиардов евро (11,3 миллиарда долларов), припаркованы в подобных компаниях.

Сейчас вновь постепенно поднимаются вопросы в отношении десятков таких учреждений EMI, получивших лицензию благодаря усилиям властей по повышению репутации Лондона как центра финансовых технологий и оживлению конкуренции в банковском секторе. При этом сотни нормативных, юридических и корпоративных документов рисуют достаточно тревожную картину этого уголка рынка. И они указывают на слабые места в надзоре Управления финансового надзора Великобритании. Так, среди компаний, одобренных FCA, есть компании, руководители или акционеры которых связаны со скандалами с отмыванием денег в странах Балтии, предполагаемыми финансовыми правонарушениями в России и Кыргызстане, мошенничеством в сфере здравоохранения в США и подозреваемыми правонарушениями в Люксембурге и Австралии. Десятки фирм контролируются инвесторами в юрисдикциях далеко за пределами Великобритании, включая Британские Виргинские острова, Кипр, Украину и Объединенные Арабские Эмираты. Некоторые открыто хвастаются тем, что ведут дела с клиентами из группы высокого риска.

Transparency International UK, британское подразделение глобальной антикоррупционной группы, в прошлом месяце забило тревогу в своем отчете, заявив, что более одной трети EMI, лицензированных FCA, имеют красные флажки, связанные с их деятельностью, либо владельцами/директорами.

«Это Дикий Запад, даже без дополнительных осложнений, связанных с теми, кто осваивает этот сегмент с умышленными преступными намерениями, - сказал Грэм Барроу, аналитик по финансовым преступлениям, работавший на таких кредиторов, как HSBC Holdings Plc , Nordea Bank Abp и Societe Generale SA. - То, что у вас есть, находится в свободном обороте, и регулирующие органы отчаянно борются за то, чтобы его догнать».

Данные FCA показывают, что агентство предприняло определенные действия. Только в прошлом году оно отклонило 50 из 89 заявок, проведя также восемь официальных проверок EMI. Регулятор ранее наложил ограничения на ведение бизнеса в отношении еще четырех фирм.

«Мы сосредоточены на борьбе с финансовыми преступлениями, - сказал представитель FCA в электронном письме, отказавшись от комментариев по Moorwand или другим подозрительным финансовым субъектам. - Мы проделали значительный объем работы по повышению стандартов борьбы с финансовыми преступлениями в компаниях, занимающихся платежами и электронными деньгами, включая введение ограничений на ведение бизнеса для некоторых из них. Мы продолжим принимать решительные меры в тех случаях, когда фирмы не соответствуют ожидаемым нами стандартам».

Немного истории

EMI появились около десяти лет назад. Они предлагают платежные услуги, такие как обработка транзакций, предоплаченные карты, денежные переводы за границу и цифровые кошельки. Но они часто обслуживают клиентов с высоким уровнем риска, с которыми традиционные кредиторы отказываются иметь дело, например с теми, кто торгует криптовалютами, сказал Джон Ведж, партнер лондонской бухгалтерской фирмы Berg Kaprow Lewis LLP.

«Эти ребята (владельцы криптовалюты – прим. авт.) не могут пользоваться банковскими услугами, - сказал Ведж, работающий с платежными компаниями. - Что они (EMI – прим. авт.) делают сейчас, так это заполняют пробел на рынке, который не заполняется банками High Street или основными банками-эквайерами».

По оценкам правительства, отмывание денег уже обходится Великобритании более чем в 100 млрд фунтов стерлингов в год, а распространение EMI без более жесткого регулирования может ухудшить репутацию Лондона как центра грязных денег, говорит Ведж и другие финансисты.

Беспокойство стало еще более серьезным после краха Wirecard AG в Германии в прошлом году. Главный регулирующий орган этой компании, BaFin, пропустил мимо внимания все признаки того, что это была фирма-однодневка. И когда она взорвалась, с ее счетов бесследно пропали средства в размере 2,3 млрд долларов.

«Если вы сидели бы на месте кого-то из FCA, вы бы забеспокоились», - считает Алан Бренер, профессор права в Университетском колледже Лондона, изучавший отрасль EMI. Он утверждает, что фирм, подобных Wirecard в Англии предостаточно.

По словам Бренера, правительства по всей Европе годами пытались встряхнуть платежный бизнес и вырвать контроль у глобальных банков, чтобы сократить расходы для клиентов. Директива Европейского союза о платежных услугах, введенная в 2007 году и пересмотренная примерно десятью годами позже, была разработана именно для упрощения транзакций и поощрения новых участников рынка.

С тех пор компании, занимающиеся электронными деньгами, обычно подвергаются более мягкому регулированию, чем банки. Им разрешено обрабатывать платежи и хранить средства клиентов, но клиенты не защищены национальными программами страхования вкладов, и фирмы не могут предоставлять ссуды.

Более солидные фирмы, в том числе Revolut Ltd. и Checkout.com, а также десятки более мелких являются частью растущего лондонского финансового рынка, одного из крупнейших в мире и высоко ценимого правительством Великобритании после выхода Великобритании из ЕС.

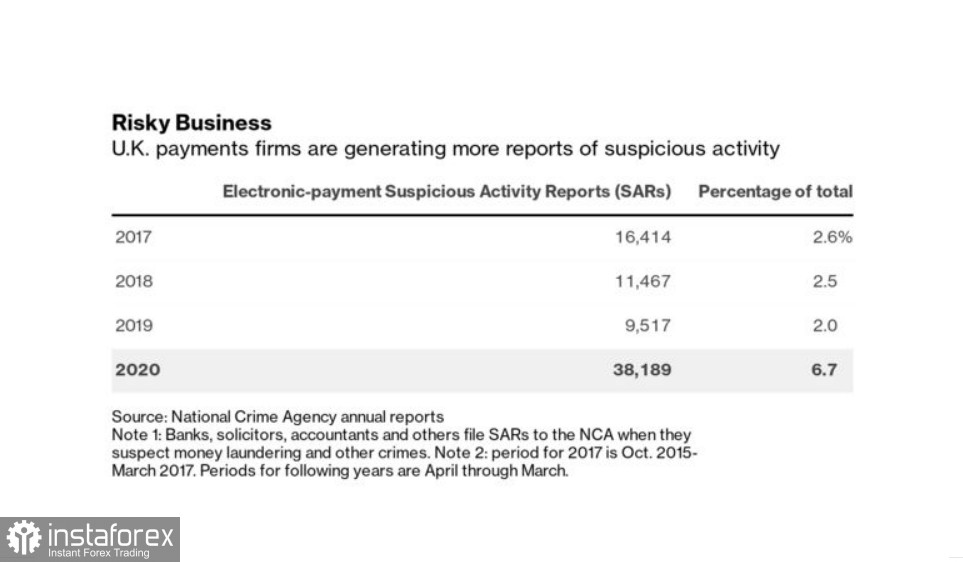

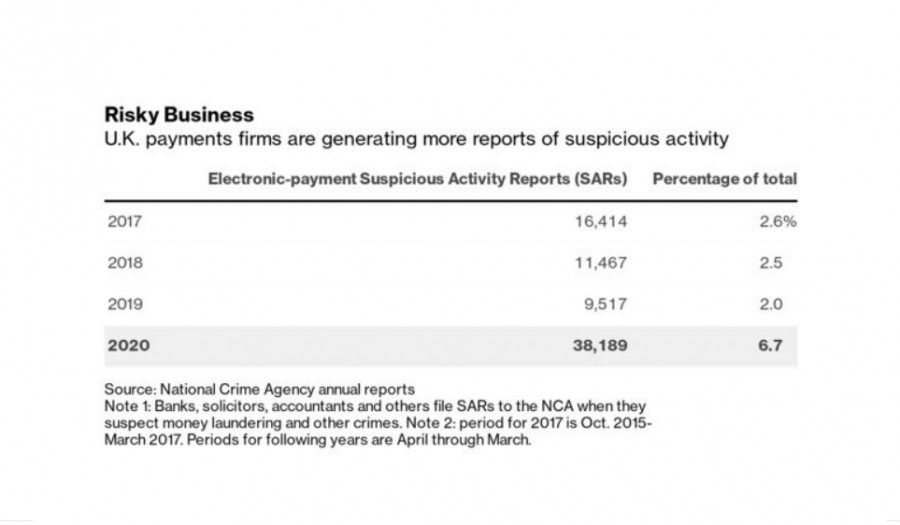

Наряду с ростом есть потенциал для большего риска. Количество отчетов о подозрительной деятельности (SAR), связанных с сектором электронных платежей, увеличилось в четыре раза, начиная с марта 2019 года. Представитель Национального агентства по борьбе с преступностью Великобритании сообщил о резком росте SAR, которые фирмы и частные лица должны подавать, когда они сталкиваются с этим. Учитывая рост отрасли, не стоит удивляться и росту числа таких отчетов. Банк Англии предупредил, что в этом секторе «в будущем могут возникнуть системные риски».

Moorwand – спорная история

Мало кто поймал в этой мутной водичке больше, чем бывший генеральный директор Moorwand Роберт Кортнидж. 57-летний Кортнидж, известный своими платежными знаниями, который является квалифицированным юристом с 1990 года.

К середине 2010-х он был консультантом в американской юридической фирме Locke Lord LLP, активно участвовал в церемонии вручения наград в области финансовых технологий в Лондоне и начал занимать должности в совете директоров EMI. Он также консультировал по криптовалюте Ружу Игнатову из Болгарии, известную как Cryptoqueen, которая тогда продвигала цифровую валюту OneCoin. Прокуратура США обвинила ее в мошенничестве на 4 млрд долларов. Она так и не появилась в суде для предъявления обвинений.

В 2015 году Кортнидж стал директором AF Payments Ltd., лондонской фирмы, получившей лицензию EMI несколько лет спустя. Основателем и генеральным директором компании является предприниматель в сфере финансовых технологий Гай Раймонд Эль-Хури, но, как показывают данные, единственным зарегистрированным акционером компании является компания с Британских Виргинских островов.

Эль Хури ранее управлял FBME Card Services Ltd., компанией, связанной с FBME Bank Ltd., которая известна тем, что была исключена из финансовой системы США после обвинений в отмывании средств преступным организациям и военизированным группам, включая "Хезболлу". Эль Хури сказал через своего адвоката, что он не несет ответственности за правонарушения в компании, и он не связан с отмыванием денег, а скорее стремился положить этому конец. Ни Эль-Хури, ни AF Payments, ни Кортнидж не были обвинены в каких-либо нарушениях.

Кортнидж вошел в совет директоров CFS-ZIPP Ltd., еще одной EMI, в 2016 году. По данным судебного иска он помог организовать ссуду в размере 1,5 млн фунтов стерлингов от компании и ее владельца для фирмы по торговле валютой, которую продвигал тогдашний деловой партнер. Это предприятие, SwissPro Asset Management AG, разорилось в 2019 году с убытками более 50 млн фунтов стерлингов. Швейцарский регулирующий орган сообщил в письме кредиторам, что бизнес основан на схеме Понци, известной у нас как «пирамида». Кортнидж, который покинул совет директоров CFS-ZIPP в том же году, не был обвинен в нарушениях.

Вместо этого он стал директором ePayments Systems Ltd. в 2018 году, через два месяца после того, как эта фирма получила лицензию FCA. Основанная российским бизнесменом и контролируемая неустановленными офшорными акционерами, компания накопила около 175 миллионов фунтов средств клиентов, как показывают данные из Великобритании. Тем не менее в феврале 2020 года компания объявила, что приостановил всю деятельность после расследования FCA по вопросу отмывания компанией денег. Кортнидж покинул совет директоров через несколько дней и не был обвинен в каких-либо нарушениях.

Зато EPayments сообщила на своем веб-сайте в прошлом месяце, что возобновила работу. Масуд Забети, юрист Greenberg Traurig, представляющий фирму, сказал, что компания «разработала надежный и ведущий в отрасли подход для поддержки искоренения мошенничества и предотвращения отмывания денег».

Кортнидж отказался комментировать свою работу в ePayments или какой-либо другой компании, но уточнил, что отрасль EMI была «преобразована в последние годы» в ответ на повышенное внимание. «Произошло заметное улучшение не только в уровне понимания и реализации соответствующих правил в соответствии с руководством FCA, - сказал он, - но также и гораздо лучшая способность применять это руководство на практике».

Законодатель мягко стелет

В 290-страничном справочнике FCA по компаниям, оказывающим платежные услуги, описан строгий процесс утверждения. Кандидат должен быть в состоянии убедить регулирующий орган в том, что его руководители «имеют хорошую репутацию» и не были осуждены за преступление, не расследовались другими органами и не стали предметом отрицательного заключения в рамках гражданского судопроизводства. Если успешный кандидат затем вызывает подозрения, у наблюдателя есть широкие правоприменительные полномочия, включая проведение рейдов, зондирование их операций и приостановление или отзыв лицензий.

Но иметь власть - это одно, а пользоваться ею - другое. Банк Англии предупредил о возможных пробелах в надзоре за платежными компаниями в 2019 году и призвал к тщательному анализу того, как осуществляется мониторинг отрасли. А FCA подверглось критике со стороны законодателей после краха в начале прошлого года эмитента мини-облигаций London Capital & Finance Plc, в результате которого розничные инвесторы понесли убытки в размере более 300 миллионов долларов.

В этом деле не было электронных платежей, но последующее расследование было спущено на тормоза при тогдашнем шефе Эндрю Бейли, ныне управляющем Банком Англии. Пресс-секретарь Бейли от комментариев отказался.

В июне парламентский комитет пришел к выводу, что FCA должно установить ключевые этапы преобразования своей культуры. Агентство потребовало принятия закона о наделении его дополнительными полномочиями по надзору за менеджерами EMI, которые привели бы его полномочия в соответствие с его надзором за руководителями банков.

Джейн Джи, юрист по комплаенсу, работающая с платежными компаниями, сказала, что риски аудита FCA низкие, что агентству не хватает персонала для проведения расследований и что оно неэффективно в борьбе с финансовыми преступлениями.

«FCA находится между скалой и наковальней, - сказала Джи. - У него недостаточно ресурсов, и оно также находится под давлением, чтобы держать рынок открытым».

Некоторые принудительные меры вызывают больше вопросов.

К примеру, лондонскую Allied Wallet Ltd. FCA принудило ликвидироваться в 2019 году, всего через 18 месяцев после предоставления ей лицензии EMI. В мае того же года Федеральная торговая комиссия США обвинила компанию и ее владельца Ахмада Хаваджа в обработке платежей для пирамидщиков, а затем наложила штраф в размере 110 миллионов долларов в рамках урегулирования спора.

В августе 2021 года прокуратура Массачусетса обвинила Хаваджа и других в организации мошенничества на 150 миллионов долларов.

Когда официальные лица FCA рассматривали его заявку, у Хаваджа едва ли был чистый послужной список. Он и одноименная американская компания заплатили 13 миллионов долларов в 2010 году, чтобы устранить обвинения федеральных властей в незаконной обработке денежных средств для игорных заведений. Хавадж, скрывающийся от правосудия по отдельному делу, никак не комментирует эти события по сей день.

FCA одобрило заявку Moorwand на лицензию в апреле 2018 года, примерно в то время, когда Алмари взял под свой контроль компанию. Алмари, который, как сообщается, был женат на дочери бывшего молдавского политического тяжеловеса Думитру Дьякова, был известен тем, что очаровывал клиентов в лучших ресторанах Кишинева, но другие были напуганы его вооруженным окружением, говорят люди, знакомые с этим вопросом.

Кортнидж стал генеральным директором Moorwand в начале 2018 года, когда компания углубляла отношения с Kobenhavns Andelskasse. Алмари стал акционером кооперативного банка, а Кортнидж вошел в совет директоров.

В то время банк привлекал клиентов с Маршалловых островов в Белиз. Датский финансовый регулирующий орган запросил полицейское расследование в августе того же года, отметив, что бизнес кредитора по оказанию платежных услуг привлек «большое количество клиентов, которые иначе не имеют естественной связи с учреждением», и что «такие транзакции связаны с высоким риском отмывания денег и финансирования терроризма».

Спустя несколько недель банк был передан под управление финансовых властей Дании. С тех пор полиция арестовала счета на миллионы долларов, связанные с Альмари и Мурванд, согласно сообщениям датской газеты Borsen, расследовавшей этот скандал. Агентство по борьбе с мошенничеством Дании подтвердило, что расследование в отношении Kobenhavns Andelskasse продолжается, но отказалось от дальнейших комментариев, как и национальные финансовые регуляторы.

Кортнидж, который покинул Мурванд в 2020 году, не был обвинен в чем-либо. И Алмари, и сама компания тоже. Между тем, согласно обзору профилей LinkedIn, ключевые роли в фирме, включая позиции по управлению рисками и привлечению клиентов, были перемещены в Молдову.

Кортнидж остается активным в отрасли. Он был судьей на британской премии Emerging Payments Awards в октябре, где в своем интервью с красной ковровой дорожкой размышлял о проблемах, с которыми сталкиваются компании, занимающиеся электронными платежами. «У нас еще много всего происходит, - сказал Кортнидж. - Регулирующие органы пытаются все исправить».

Итоги

Если вы пользуетесь электронными платежными системами, старайтесь иметь дело с крупными, транснациональными компаниями, представленными на рынке много лет. В том числе и потому, что когда пузыри начнут лопаться, за ними последуют все фирмы-однодневки. И лучше вашим деньгам не быть у них в этот момент.

Читать другие статьи автора:

История одной неортодоксальной кредитной политики: инфляция в Турции составила 36%

Фондовый рынок Шри-Ланки переживает бум, пара USDINR растет впервые за две недели

2021 – год слияний и поглощений: как трейдеру использовать эту информацию

Рекордный дефицит товаров в США беспокоит экономистов

Таиланд показывает, что акции технокомпаний, связанных с биткоином, - по-прежнему отличный инструмент