Pada hari Rabu, pasaran saham AS mencatatkan penurunan yang dikaitkan dengan penilaian pelabur terhadap tindakan Rizab Persekutuan dalam menguruskan kadar faedah dan pemerhatian keputusan kewangan yang sederhana pada permulaan musim laporan.

Dolar AS dan hasil bon Perbendaharaan melemah, berundur dari paras tertinggi dalam beberapa bulan, sementara emas berundur dari paras tinggi. Tiga indeks utama pasaran saham AS menamatkan hari dengan kerugian, dengan Nasdaq terutamanya terjejas, yang mengalami kerugian sebanyak 1.15% disebabkan oleh penurunan nilai saham dalam sektor teknologi.

Seiring dengan bermulanya musim laporan suku pertama, syarikat-syarikat perjalanan dan Bank USB membingungkan pasaran dengan tidak mengemukakan keuntungan dan pendapatan faedah yang mengagumkan.

Saham Travelers jatuh sebanyak 7.41%, salah satu penurunan terbesar dalam indeks S&P 500 dan kerugian rekod bagi Dow Industrials, selepas syarikat gergasi insurans itu gagal memenuhi anggaran pendapatan suku pertama oleh penganalisis.

Prologis dan Abbott Laboratories turut memberi tekanan besar ke atas S&P selepas keputusan suku tahunan mereka, dengan Prologis jatuh sebanyak 7.19% dan Abbott Laboratories turun 3.03%, walaupun mencapai sasaran suku tahunan tetapi gagal dalam panduan tahunan penuh.

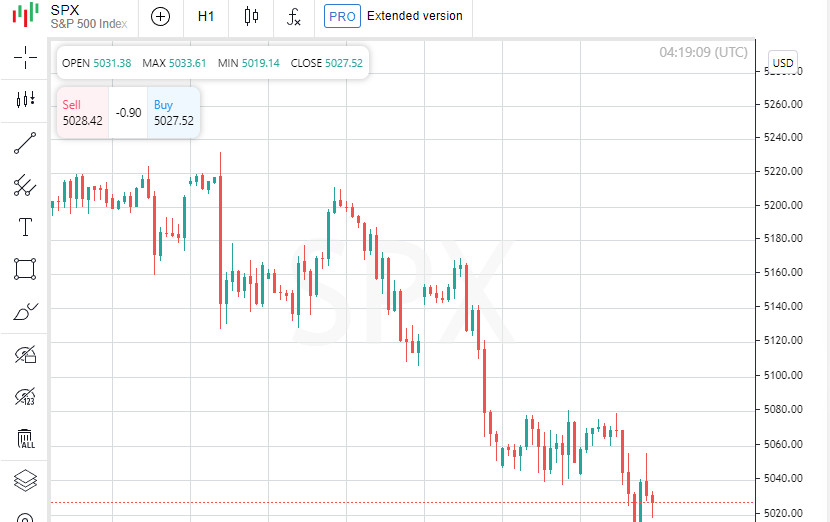

Selepas dua bulan keuntungan pada akhir 2023 yang berterusan ke permulaan suku tahun semasa, pasaran saham telah menghadapi kesukaran, dengan S&P 500 mencatatkan penurunan berturut-turut keempat dan menuju ke arah kerugian mingguan ketiga berturut-turut. Keadaan ini berlaku kerana pelabur sedang mengkaji semula jangkaan mereka mengenai masa dan skala kemungkinan pemotongan kadar faedah oleh Rizab Persekutuan.

Dalam sidang akhbar pada hari Selasa, pegawai-pegawai Rizab Persekutuan termasuk Pengerusi Jerome Powell, tidak memberikan panduan yang jelas mengenai masa pemotongan kadar yang mungkin, menekankan bahawa dasar monetari harus kekal akomodatif untuk tempoh yang lebih lama.

"Pasaran berada di bawah tekanan dari beberapa aspek: Inflasi kekal melebihi jangkaan, ramalan untuk pemotongan kadar melemah, dan ketegangan geopolitik, terutama di Timur Tengah, meningkat," kata Anthony Salmbene, ketua strategis di Ameriprise Financial di Troy, Michigan.

"Ini memberi peniaga alasan untuk mengambil langkah undur dan memberikan pasaran sedikit ruang bernafas selepas lima bulan keuntungan yang kuat," tambahnya.

Indeks Dow Jones Industrial Average (.DJI) telah kehilangan sebanyak 45.66 mata, turun 0.12% kepada 37,753.31. Indeks S&P 500 (.SPX) turun 29.20 mata, atau 0.58%, kepada 5,022.21, manakala Komposit Nasdaq (.IXIC) turun 181.88 mata, atau 1.15%, menutup pada 15,683.37.

Penjualan berterusan S&P 500 selama empat hari merupakan yang terpanjang dalam tempoh empat bulan, keadaan serupa terakhir kali dilihat pada 4 Januari.

Pengerusi Lembaga Rizab Persekutuan Michelle Bowman dan Presiden Bank Rizab Persekutuan Cleveland Loretta Mester dijadualkan untuk berucap pada hari yang sama.

Laporan ekonomi Beige Book terbaru dari Fed menunjukkan aktiviti ekonomi meningkat secara sederhana dari akhir Februari hingga awal April, tetapi syarikat-syarikat menyuarakan kebimbangan mengenai kemungkinan perlambatan dalam kemajuan melawan inflasi.

Selepas permulaan tahun di mana pasaran sangat bereaksi terhadap pemotongan kadar yang dijangka oleh Fed pada bulan Jun, kemungkinan pemotongan sebanyak 25 mata asas sekarang hanya ditetapkan pada 16.8%, dan peluang pemotongan pada bulan Julai adalah 46%, menurut Alat FedWatch CME.

Kerugian dalam pasaran ekuiti sebahagiannya diimbangi oleh penurunan lanjut dalam hasil bon Perbendaharaan AS berikutan lelongan bon 20 tahun yang berjaya, dengan hasil 10 tahun pada kira-kira 4.59%.

Saham United Airlines (UAL.O) melonjak 17.45% berikutan keputusan suku tahunan yang lebih baik berbanding jangkaan, mendorong Indeks NYSE Arca Airline (.XAL) naik 3.82%. Ini merupakan kenaikan harian terbesar sejak 6 Februari.

JB Hunt Transport Services (JBHT.O) jatuh 8.12%, prestasi terburuk dalam S&P 500, selepas syarikat logistik itu gagal memenuhi anggaran suku tahun pertama Wall Street.

Saham US Bancorp (USB.N) jatuh 3.61% selepas bank itu mengurangkan jangkaan pendapatan faedah tahunannya dan melaporkan penurunan keuntungan suku tahun pertama sebanyak 22%.

Ketegangan kekal tinggi di rantau Timur Tengah susulan daripada rundingan gencatan senjata yang sukar di Gaza berterusan, sementara masyarakat antarabangsa menunggu respons kemungkinan Israel terhadap serangan peluru berpandu Iran pada hujung minggu.

Pasaran saham Eropah naik sedikit selepas kerugian tajam, dibantu oleh keputusan kewangan yang mengagumkan daripada syarikat pengguna, sementara pelabur terus memantau perkembangan di Timur Tengah.

Indeks saham STOXX 600 Eropah (.STOXX) sedikit kukuh, naik 0.06%, manakala indeks global MSCI bagi saham di seluruh dunia (.MIWD00000PUS) turun 0.34%.

Saham di pasaran negara berkembang mencatatkan kenaikan sebanyak 0.36%. Indeks Asia-Pasifik MSCI tanpa Jepun .MIAPJ0000PUS ditutup naik 0.38%, sementara Nikkei Jepun .N225 hilang 1.32%.

Hasil bon Perbendaharaan AS jatuh, mengakhiri penjualan minggu lalu yang mendorong hasil penanda aras ke paras tertinggi sejak November selepas Rizab Persekutuan menilai semula keperluan untuk memotong kadar faedah.

Harga untuk nota 10 tahun penanda aras naik ke 18/32, menurunkan hasil ke 4.5832% dari 4.657% lewat Selasa.

Harga untuk bon 30 tahun juga meningkat ke 27/32, memotong hasil ke 4.7012% dari 4.757% minggu lalu.

Dolar melemah buat kali pertama dalam enam hari berbanding dengan bakul mata wang global, berundur dari paras tertinggi lima bulan kerana pelabur memilih untuk berehat dalam kitaran pemotongan kadar yang dijangka oleh Rizab Persekutuan.

Indeks dolar (.DXY) turun 0.28%, manakala euro naik 0.5% kepada $1.067.

Yen Jepun menguat 0.25% kepada 154.35 berbanding dolar AS, sementara pound sterling Britain naik 0.22% untuk berdagang pada $1.2451.

Harga minyak mendapat tekanan, jatuh sebagai respons kepada tahap inventori komersial yang signifikan di Amerika Syarikat dan jangkaan permintaan yang lemah berikutan data ekonomi yang melemahkan dari China, mengurangkan kebimbangan tentang gangguan bekalan yang mungkin akibat ketidakstabilan geopolitik.

Minyak mentah WTI AS turun 3.13% ke AS$82.69 setong, manakala minyak mentah Brent jatuh 3.03% untuk ditutup pada pars harga dagangan AS$87.29 setong.

Emas berundur daripada keuntungan sebelumnya kerana jangkaan kadar faedah yang menurun mengurangkan daya tarikan aset perlindungan selamat.

Harga emas di pasaran spot menurun sebanyak 0.4% kepada AS$2,372.38 per auns.

Di Bursa Saham New York, jumlah syarikat yang sahamnya menurun melebihi jumlah syarikat yang sahamnya meningkat dengan nisbah 1.1 berbanding 1. Di Nasdaq, nisbahnya adalah 1.54 berbanding 1.

NYSE mencatatkan 21 rekod tertinggi baharu dan 103 rekod terendah baharu, manakala Nasdaq mencatatkan 27 rekod tertinggi baru dan 240 rekod terendah baru.

Jumlah dagangan di bursa-bursa AS mencapai 10.8 bilion saham, sedikit di bawah purata 11.05 bilion saham dalam 20 hari dagangan yang lalu.