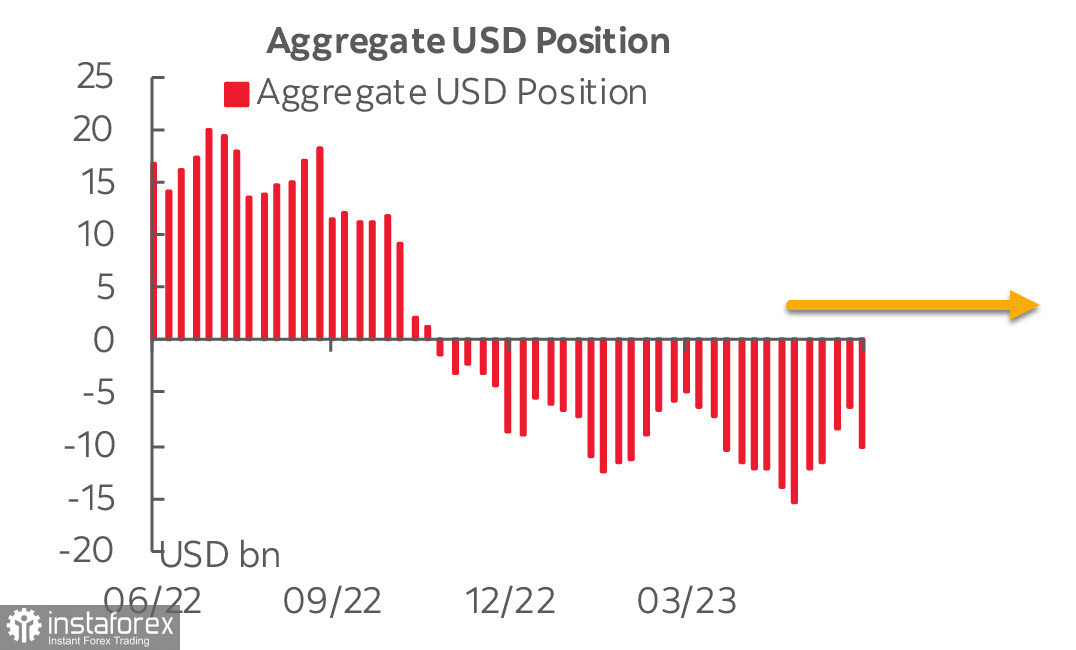

Buat pertama kalinya dalam 6 minggu, kedudukan jual agregat pada Dolar AS telah meningkat, terutamanya disebabkan oleh pembelian pound Britain yang agresif. Perubahan mingguan berjumlah $3.75 bilion, dan kedudukan menurun keseluruhan pada dolar meningkat kepada -$10.1 bilion.

Untuk mata wang lain, perubahan kekal dalam perubahan harga mingguan biasa. Perlu diperhatikan kenaikan permintaan risiko, dengan peningkatan pembelian dolar Kanada, Dolar Australia, dan peso Mexico. Mengenai emas, terdapat kenaikan kedudukan beli sebanyak $418 juta, menunjukkan kedudukan kenaikan harga yang yakin.

Tinjauan untuk kadar faedah Fed selepas keterangan Jerome Powell di Kongres kekal tidak berubah. Powell mengesahkan ramalan dua lagi kenaikan kadar, tetapi pasaran terus mengabaikan isyarat ini dan percaya bahawa puncak akan dicapai setelah satu lagi, kenaikan suku akhir.

Pembukaan pasaran pada hari Isnin mengesahkan sentimen negatif keseluruhan yang terbentuk pada hari Jumaat. Indeks saham di kebanyakan negara didagangkan dalam penurunan yang berterusan, hasil menurun, dan selera risiko dijangka berkurangan dalam keadaan semasa.

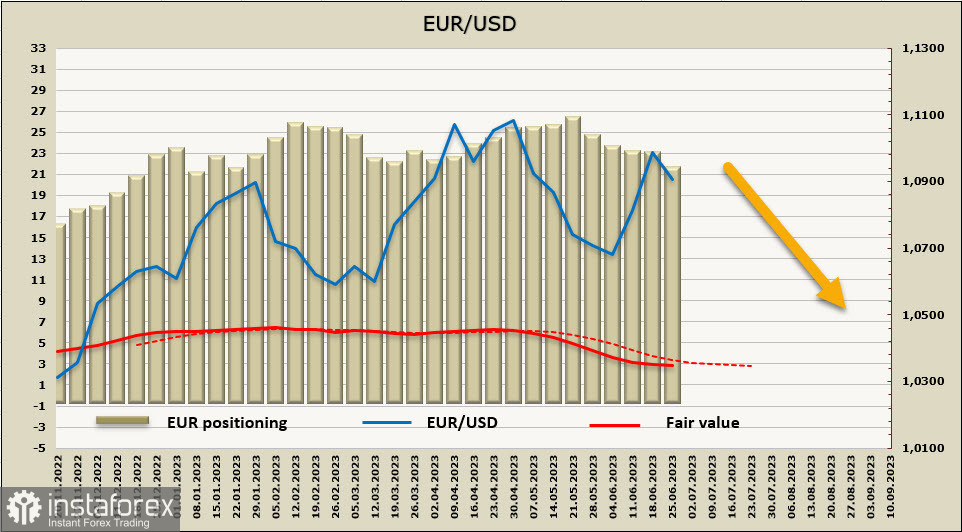

EUR/USD

Indeks aktiviti perniagaan di zon euro menurun dengan ketara pada bulan Jun, dengan sektor pembuatan turun dari 44.8 ke 43.6 dan perkhidmatan dari 55.1 ke 52.4. PMI komposit zon euro menurun kepada 50.3, berbanding jangkaan 52.8. Di Perancis, PMI Perkhidmatan jatuh di bawah 50, menjadikannya ekonomi utama pertama di zon euro yang memasuki kawasan penguncupan. Jumlah pesanan baru semakin berkurang, dan jangkaan mengenai jumlah pengeluaran masa depan semakin buruk.

Terdapat beberapa berita positif - harga untuk sumber pengeluaran telah menurun untuk bulan keempat berturut-turut, dan kadar pertumbuhan harga perkhidmatan telah perlahan kepada minimum sejak Mei 2021. Perjuangan menentang inflasi mengambil bentuk yang tidak dijangka - terdapat kelembapan ekonomi yang jelas, sementara pertumbuhan upah mempercepatkan. Laporan PMI yang lemah mungkin menunjukkan bahawa kadar faedah yang lebih tinggi mula memberi kesan kepada penggunaan, terutamanya apabila rizab simpanan secara beransur-ansur habis.

Apabila membandingkan ekonomi AS dan zon euro, pada masa ini adalah perlu untuk mempertimbangkan bahawa inflasi di AS semakin perlahan pada kadar yang lebih pantas, manakala di zon euro ia kelihatan lebih stabil. Ekonomi zon euro kelihatan lemah kerana kesan kumulatif pengetatan dasar monetari yang ketinggalan, yang belum sepenuhnya mempengaruhi ekonomi. Dengan pendekatan musim luruh, kemungkinan kebangkitan semula krisis tenaga di Eropah berkemungkinan besar, yang akan memberi tekanan tambahan kepada euro.

Dari hari Isnin hingga Rabu, persidangan besar akan berlangsung di Sintra, Portugal, yang melibatkan wakil dari kebanyakan bank pusat utama, diakhiri dengan perbincangan dasar bersama dengan Christine Lagarde dari ECB, Jerome Powell dari Fed, Andrew Bailey dari Bank of England, dan Haruhiko Kuroda dari Bank of Japan.

Kedudukan Beli bersih pada euro menurun sebanyak $742 juta pada minggu pelaporan, kepada $ 19.741 bilion. Penurunan permintaan telah diperhatikan selama 5 minggu berturut-turut, tetapi lebihan euro secara keseluruhan tetap ketara. Harga yang dikira berada di bawah purata jangka panjang, tetapi momentumnya jelas perlahan.

Kebarangkalian pemulihan euro dianggap rendah, dan tidak mungkin Puncak tempatan pada 1.1010 akan diuji semula. Kami menjangkakan dagangan akan kekal dalam julat mendatar dengan peralihan perlahan ke arah bawah, tahap sasaran 1.0700 / 20.

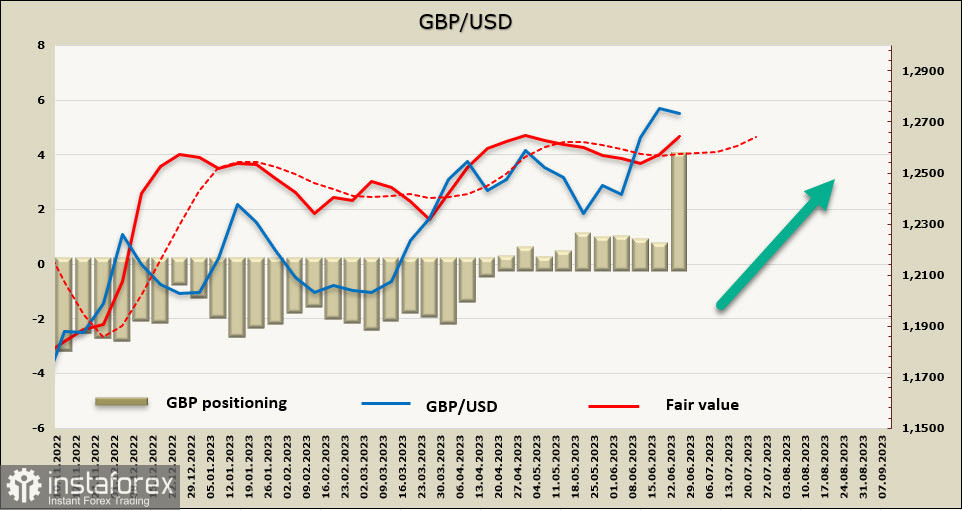

GBP/USD

Bank of England (BoE), dengan majoriti 7 undi berbanding 2, menaikkan kadar faedah utama sebanyak 50 mata asas kepada 5.00%. Keputusan agresif ini didorong oleh fakta bahawa inflasi kekal tinggi dengan jangkaan inflasi yang masih tinggi. Akibatnya, BoE percaya bahawa risiko terhadap inflasi " sangat cenderung ke arah atas. Bank of England mengulangi bahawa " jika terdapat bukti tekanan yang lebih berterusan, pengetatan lebih lanjut dasar monetari akan diperlukan."

Ramalan kadar semasa adalah untuk dua lagi kenaikan kadar 0.25% pada mesyuarat Julai dan Ogos, dengan puncak pada 5.50%, dengan risiko cenderung ke arah kadar puncak yang lebih tinggi. Satu lagi laporan pasaran buruh (11 Julai) dan data inflasi (19 Julai) untuk bulan Jun akan diterbitkan sebelum mesyuarat seterusnya pada 3 Ogos. Oleh kerana kebimbangan utama Bank of England kekal sebagai data upah dan kenaikan harga Perkhidmatan, jelas bahawa tidak akan ada pembetulan terhadap jangkaan sebelum penerbitan ini, dan pound akan mengalami tekanan kenaikan harga.

Sementara itu, ekonomi UK tergelincir ke dalam kemelesetan. PMI sektor pembuatan menurun daripada 47.1 kepada 46.2 pada bulan Jun, dan PMI sektor perkhidmatan menurun daripada 55.2 kepada 53.7. Walau bagaimanapun, permintaan pengguna kekal tinggi, seperti yang ditunjukkan oleh Data Perdagangan runcit untuk bulan Mei.

Pelabur spekulatif secara agresif meningkatkan kedudukan beli pada pound, meningkatkan sentimen kenaikan harga sebanyak $3.2 bilion. Kedudukan Pound telah lemah untuk masa yang lama, dengan peralihan beransur-ansur ke arah sentimen beli sejak April, tetapi lonjakan minggu ini adalah ketara, dengan kedudukan beli keseluruhan meningkat kepada $3.718 bilion, sentimen kenaikan harga tertinggi pada pound sejak 2014.

Harga yang dikira telah meningkat, dan kedudukan telah beralih kepada yakin menaik.

Pada minggu sebelumnya, kami menyatakan bahawa jika Bank of England menyokong sentimen kenaikan harga pada pound, ia boleh melepasi sokongan pada 1.2678 dan mencapai tahap psikologi 1.30. Kebarangkalian pertumbuhan berterusan menjadi lebih tinggi pada hari Isnin, dan kami tidak menjangkakan pasangan ini akan jatuh di bawah tahap sokongan pada 1.2678. Senario yang paling mungkin adalah pemulihan pertumbuhan selepas pengukuhan ringkas.