Sama seperti sentimen kenaikan harga mempengaruhi pasaran saham, kira-kira keyakinan yang sama hadir berkenaan dengan faktor terpenting peningkatan menurun - inflasi. Analisis teknikal juga menunjukkan ini. Adakah mungkin kemuncak inflasi telah pun berlalu dan anda boleh menghembus nafas? Mari kita fikirkan nombor.

Inflasi, kemuncaknya dan strategi "mengikut trend" - apakah kaitannya?

Jika anda mengikuti dinamik harga, anda pasti menyedari bahawa keluk inflasi sedang berubah, sekurang-kurangnya setakat pasaran kewangan berkenaan. Tahap pulang modal dalam pasaran bon menunjukkan kejatuhan mendadak dalam ramalan sejak beberapa minggu lalu, dalam ulasan selama lima dan sepuluh tahun. Dalam erti kata lain, tahap pulang modal yang menentukan jangkaan inflasi menunjukkan kepada kita bahawa jangkaan inflasi pakar telah melemah, sekurang-kurangnya buat masa ini.

Sesungguhnya, ramalan lima tahun, yang juga dipandu oleh Fed, telah kembali ke tahap yang dicapai pada Februari 2021 - sebelum panik inflasi semakin memuncak.

Jika anda melihat pada carta bon, anda akan melihat angka "kepala dan bahu" biasa, yang mungkin membawa anda berfikir bahawa hasil saham sepuluh tahun akan jatuh.

Ini biasanya isyarat bahawa pasaran kecenderungan untuk melihat inflasi sebagai risiko lulus, yang Rizab Persekutuan agak mampu untuk menghadapinya.

Walaupun kita mengambil pendapat skeptik yang yakin bahawa analisis teknikal dalam perdagangan mempunyai sifat ramalan yang memenuhi diri, ini hanya memberi kita keyakinan tambahan bahawa "nubuatan" ini mempunyai setiap peluang untuk direalisasikan pada masa hadapan.

Walaupun shoulder kini berada pada tahap hasil 3%, namun, angka itu menunjukkan bahawa pasaran menjangkakan harga akan jatuh dalam pemotongan sepuluh tahun. Malah, algoritma teknikal akan mendorong anda untuk membeli alat ini jika anda menggunakan analisis teknikal dalam aktiviti dagangan anda.

Dan jika anda beralih kepada analisis dolar AS, anda juga akan mendapat pengesahan tambahan tentang pemikiran anda, kerana dolar AS, yang sebahagian besarnya didorong oleh jangkaan kenaikan kadar di bawah Fed hawkish, juga kelihatan telah mencapai kemuncaknya.

Anda boleh mengukuhkan analisis anda dengan penunjuk kadar sebenar yang diselaraskan untuk inflasi - berbanding bakul mata wang, iaitu, indeks siap pakai - daripada JPMorgan atau Bloomberg - dan memastikan bahawa dolar lebih kukuh berbanding sebelum ini dalam 20 tahun yang lalu, setelah mencapai tahap kemuncak wabak dua tahun lalu.

Nampaknya, kebimbangan pelabur telah beralih daripada inflasi kepada pertumbuhan ekonomi - dan ini dapat dilihat walaupun pada suapan berita. Inflasi menjadi berita semalam, risikonya diambil kira, anda boleh mendayung.

Terdapat logik bahawa kita kini lebih bimbang tentang kemelesetan daripada inflasi. Kerana hanya ekonomi yang kukuh boleh melemahkan dolar AS dan melegakan tekanan harga.

Di pasaran, ini ditunjukkan dalam pulangan relatif saham dan bon. Apabila risiko "dimatikan", ketakutan terhadap kemelesetan semakin meningkat dan pedagang cenderung untuk membeli bon dan saham diskaun. Sebaliknya, apabila terdapat risiko, peniaga menjual bon dan membeli saham.

Jelas sekali, sebaik sahaja kejutan awal tentera Rusia memasuki Ukraine berlalu (pertengahan Mac), saham mula meningkat berbanding bon, menunjukkan minat pedagang.

Minat ini sendiri boleh dijelaskan oleh musim laporan, di mana pedagang suka menangkap ikan besar.

Tetapi sejak sebulan lalu, proses ini telah mengalami perubahan - berikutan berakhirnya musim pelaporan dan peralihan kepada konfrontasi bersenjata antara kedua-dua negeri tanpa keutamaan yang jelas dari pihak-pihak. Sekarang ini semua telah bertukar menjadi turun naik yang tinggi antara risiko dan penghindaran risiko, kerana pandangan tentang sama ada AS menghampiri kemelesetan dalam masa terdekat berubah dengan cepat.

Menggabungkan kedua-dua bahagian persamaan, anda akan membuat kesimpulan bahawa pertumbuhan ekonomi telah disekat oleh sistem, dan inflasi telah pun berakhir. Mungkinkah? Sudah tentu tidak. Ini adalah dua faktor yang saling eksklusif. Jadi apa yang sebenarnya menunggu untuk pasaran?

Mari kita beralih kepada sejarah.

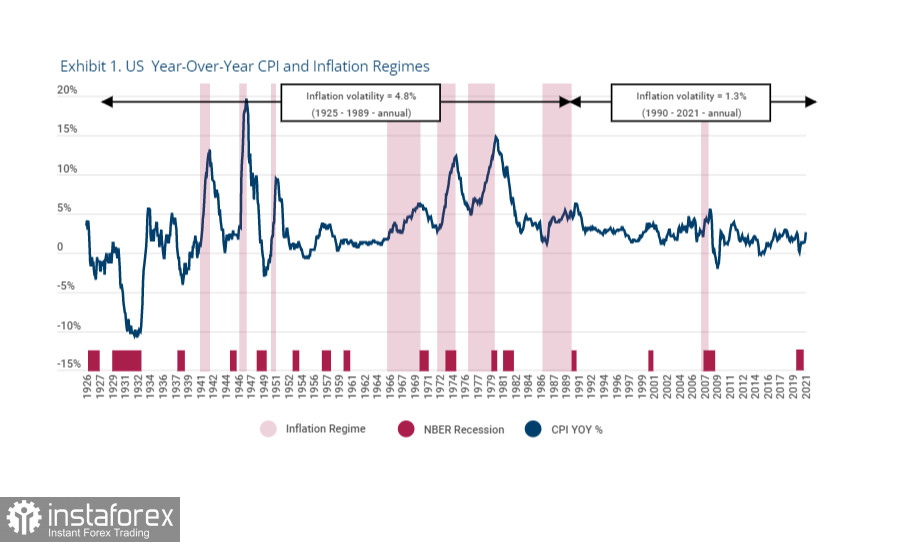

Tempoh sejarah Inflasi

Dalam graf di atas, anda boleh melihat enam era inflasi sejak tahun 1920-an (diserlahkan dalam warna merah jambu). Ini adalah masa apabila harga meningkat. Graf juga menunjukkan tempoh ekonomi kemelesetan dan, sebenarnya, carta pasaran saham itu sendiri.

Jika anda melihat dengan teliti pada graf ini, anda akan melihat beberapa perkara yang jelas.

Pertama, inflasi jarang sekali bertepatan dengan tempoh kemelesetan (yang dipanggil stagflasi), kecuali tahun 70-an abad yang lalu, apabila stagflasi melanda ekonomi Amerika.

Tempoh inflasi bertahan lebih lama sedikit daripada kemelesetan (ini dijelaskan oleh pemulihan ekonomi yang lebih perlahan selepas kemelesetan).

Dan yang paling penting, inflasi biasanya berakhir dengan kemelesetan. Dalam erti kata lain, bukan semua kemelesetan didahulukan oleh kenaikan harga, tetapi setiap kenaikan harga pasti membawa kepada kemelesetan.

Ini juga boleh difahami. Biasanya, apabila inflasi dilepaskan dari botol, terdapat tempoh harga yang berubah secara mendadak dengan beberapa puncak yang berasingan, yang mencerminkan dinamik harga dan reaksi pengeluar kepada mereka (pemotongan belanjawan, contohnya) dan peruncit (bertukar kepada analog yang lebih murah, sebagai contoh).

Ini berlaku semasa Perang Dunia II, dan juga semasa era "Inflasi Besar Amerika" pada tahun 1970-an.

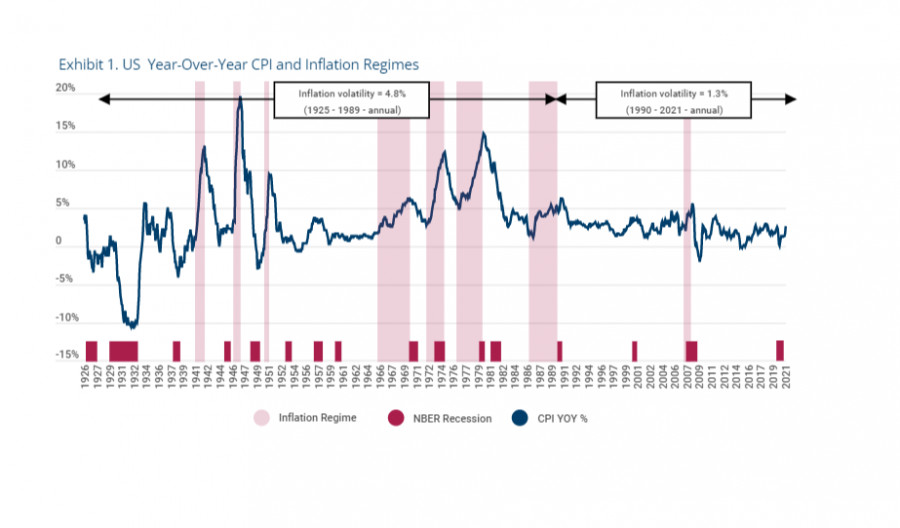

Graf ini menunjukkan kepada kita bahawa walaupun inflasi baru sahaja memuncak, sejarah harga belum berakhir di sana, membuka satu lagi tempoh kemelesetan. Adalah logik bahawa kita boleh menjangkakan gelombang seterusnya dan peningkatan volatiliti sebelum tempoh ini berakhir.

Jika anda menganalisis dinamik pembelian di negara maju, yang, sebagai peraturan, mempunyai masalah yang lebih serius dengan kenaikkan harga dan di mana inflasi keseluruhan telah mencapai dua digit, menjadi jelas sekali lagi bahawa inflasi cenderung bergerak dalam gelombang.

Oleh kerana inflasi tidak mencerminkan harga sedemikian, tetapi pertumbuhannya dari masa ke masa, ia tidak boleh mencapai dataran tinggi - ia mesti sama ada menurun atau berkembang.

Sebenarnya, ini bermakna jika kita melihat tanda-tanda kelembapan ekonomi selanjutnya (kita telah memerhatikannya sejak Disember, tetapi tidak pernah dalam tempoh ini - secara kategori negatif), maka untuk beberapa waktu kita akan melihat bagaimana inflasi menjadi perlahan.

Walau bagaimanapun, kemudian kesan sekunder mula dimainkan: maklum balas datang daripada negara membangun yang bertindak balas terhadap dasar Fed dengan langkah mereka sendiri, mengembalikan kesan pengaruhnya kepada ekonomi AS dengan kelewatan, dan inflasi memberikan satu lagi lonjakan. Walaupun inflasi terus menurun dalam beberapa bulan akan datang, yang berkemungkinan besar, adalah bijak untuk bersiap sedia menghadapi lonjakan selanjutnya sebelum era inflasi ini berakhir.

Anda dan saya sedia maklum bahawa inflasi tinggi yang berpanjangan mempunyai kesan buruk terhadap pasaran saham, dan kurang sedikit pada pasaran mata wang. Selain itu, dengan inflasi, semua pasaran menjadi lebih murah sekaligus - saham, bon dan mata wang, walaupun relatif antara satu sama lain. Dan jika tiada inflasi, mereka menjadi lebih mahal bersama-sama, walaupun menunjukkan aliran kewangan dalam tempoh berasingan dari satu segmen ke segmen yang lain.

Inflasi ialah masa apabila wang itu sendiri semakin murah (dan selepas itu sebarang komoditi dan nilai material, termasuk saham, bon dan apa-apa lagi).

Jika anda melihat tahap harga sejarah dari perspektif ini, aset jangka panjang kini lebih mahal daripada pada bila-bila masa dalam lebih daripada dua abad. Sebaliknya, tempoh terakhir Inflasi Besar berakhir pada tahun 1981, apabila ia menjadi murah seperti biasa. Jadi andaian bahawa pasaran beruang melambai-lambai kaki berbulu pada lembu jantan untuk beberapa tahun akan datang adalah tidak mustahil.

Dan kemudian mengikuti analisis standard: apakah instrumen yang lebih menguntungkan untuk didagangkan semasa tempoh inflasi?

Secara tradisinya, semasa tempoh inflasi tinggi, stok pengguna tahan lama (purata hasil tahunan -15%), bon 30 tahun (-8%) dan bon korporat gred pelaburan (-7%) berprestasi lemah.

Untuk berkembang maju dalam tempoh ini, sebaiknya bertaruh pada kuda yang menyediakan infrastruktur asas. Barangan tenaga - gas, minyak - membawa hampir semua keuntungan mereka dalam rejim inflasi - hasil sebenar ialah 41% berbanding -1% sepanjang masa. Bahagian komoditi, diterajui oleh emas dan logam berharga, secara amnya membawa pulangan sebenar yang lebih tinggi dari segi inflasi. Dalam erti kata lain, pasaran komoditi memerintah. Jelas sekali, inilah yang kita lihat hari ini. Tetapi adakah kita akan mengulangi pengalaman tahun tujuh puluhan?

Mari kita lihat hasil sebenar sekuriti. Anda sedia maklum tentang hasil negatif bon Perbendaharaan, tetapi saham... Contohnya, pulangan ke atas saham syarikat tenaga yang diselaraskan untuk inflasi adalah sebanyak... 0%. Iaitu, mereka membuahkan hasil - dan itu bagus.

Bagi komoditi, hampir semuanya dilindungi daripada inflasi, tetapi beberapa instrumen (pembawa tenaga dan logam berharga) mengatasi dengan lebih baik daripada yang lain.

Perhimpunan dalam komoditi akan mengehadkan keuntungan yang boleh dibuat dari sini buat masa ini, terutamanya pada dagangan pendek. Tetapi adalah mustahil untuk mengabaikan keuntungan luar biasa sektor ini jika anda bertaruh bahawa inflasi akan terus meningkat.

Sementara itu, terdapat satu lagi cara yang lebih menjanjikan untuk berkembang maju dalam inflasi persekitaran, ini mengikut trend.

Terdapat penyelidikan dari Draiisma mengesahkan bahawa mereka yang memantau trend dengan teliti, sebagai contoh, dalam pasaran saham (pengikut setia momentum), memperoleh pendapatan hampir sama dari segi inflasi (sehingga 8%) seperti pada masa yang lain ( sehingga 11%).

Ternyata strategi momentum yang digunakan untuk semua kelas aset berfungsi dengan lebih baik (secara purata 25% dalam rejim inflasi berbanding 16% sepanjang masa).

Oleh itu, jika anda sedang mencari strategi baharu yang akan berfungsi dengan lebih baik dalam tempoh ini, sudah tiba masanya untuk strategi makroekonomi atau mengikut arah aliran yang sepatutnya mula membuat keuntungan sekarang - berbanding masa yang tenang dan memuaskan apabila ia tidak begitu berkesan.

Faktor pelaburan juga boleh memainkan peranan dalam pasaran saham, walaupun ia membantu membuat pertaruhan "pendek" pada kejatuhan beberapa saham, serta membuka posisi beli. Syarikat-syarikat besar dan saham "berkualiti tinggi" dengan keuntungan yang stabil dan kunci kira-kira yang kukuh, seperti yang dijangkakan, adalah kukuh dalam era inflasi, dan ini adalah logik.

Tetapi sama ada anda bermain untuk kegemaran pasaran atau menentang rakan sekerja mereka yang lebih tidak berjaya, anda harus sentiasa mengingati sejarah Walmart, dan hakikat bahawa dana syarikat kini agak melambung - malah syarikat yang sangat cair: dari segi sebenar, premium untuk membuka seluar pendek untuk syarikat kecil dan besar ialah -4% setahun semasa tempoh inflasi - berbanding +1% dalam masa biasa.

Ini mudah untuk difahami secara intuitif, kerana pasaran saham adalah yang pertama berlepas pada saat-saat penguncupan pasaran. Fed sendiri mengetahui perkara ini dengan baik dan juga menggunakannya.

Akhirnya, sentiasa ada tempat perlindungan dalam koleksi bagi mereka yang mampu. Ini adalah persoalan mengapa ekonomi Switzerland, yang menghasilkan jam tangan boleh koleksi, boleh menunjukkan prestasi yang lebih baik semasa tempoh inflasi berbanding, sebagai contoh, ekonomi Jerman, yang mengeluarkan kereta.

Akibatnya, mata wang negara tersebut boleh melindungi anda daripada turun naik yang berlebihan, sementara pada masa yang sama boleh diramalkan mengikut arah aliran.Dan mengumpul sendiri (contohnya, NFT) boleh membantu untuk "menyimpan dan melabur". Hasil sebenar adalah positif untuk semua kelas aset boleh ditagih dalam keadaan inflasi: hasil karya seni ialah +7%, wain - +5%, dan setem - +9%. Adalah masuk akal untuk mengekstrapolasi perkara ini kepada pasaran NFT, yang sedia menawarkan harga yang rendah kerana keterbelakangan dalam masa yang sukar.