Setiap hari di UK sahaja, kira-kira 1.4 bilion paun ($1.9 bilion) dipam melalui syarikat pembayaran digital yang dikawal secara longgar seperti Moorwand. Walaupun ini hanya sebahagian kecil daripada aliran kewangan UK, ramai pakar memberi amaran bahawa ini membuka pintu kepada wang kotor.

Adakah anda menggunakan sistem pembayaran elektronik? Pilih dengan teliti

Syarikat Moorwand ialah salah satu daripada lebih daripada 200 institusi wang elektronik, atau EMI, yang diluluskan oleh pengawal selia UK sejak 2018. Hampir sejurus selepas permulaan aktiviti institusi itu, masalah berlaku: pemberi pinjaman kecil di Denmark, dengan siapa Moorwand telah menjalinkan hubungan rapat , melaporkan ratusan transaksi yang mencurigakan melibatkan firma pembayaran. Pada tahun yang sama, dalam kes yang sama, pihak berkuasa Denmark menahan bank Kobenhavns Andelskasse, dengan alasan pelanggaran undang-undang mengenai pengubahan wang haram, dan merujuk kes itu kepada polis.

Bagaimanapun, Moorwand, yang dikawal oleh ahli perniagaan Moldova Wael Sulaiman Almaree, tidak didakwa atas sebarang salah laku dan masih mempunyai kuasa untuk memindahkan dana pelanggan. Baik Almaree mahupun Moorwand tidak membalas permintaan berulang untuk mendapatkan komen.

Dari 2017 hingga awal 2020, penggunaan akaun e-wang meningkat empat kali ganda kepada 4% daripada populasi dewasa. Bank of England, yang tidak mengawal selia syarikat e-wang, mendakwa bahawa pelanggan mempunyai kira-kira 10 bilion euro ($ 11.3 bilion) yang diletakkan di syarikat tersebut.

Kini, persoalan secara beransur-ansur ditimbulkan semula mengenai berpuluh-puluh institusi EMI sedemikian yang telah menerima lesen hasil usaha pihak berkuasa untuk meningkatkan reputasi London sebagai pusat teknologi kewangan dan memulihkan persaingan dalam sektor perbankan. Pada masa yang sama, beratus-ratus dokumen kawal selia, undang-undang dan korporat menggambarkan gambaran yang agak mengganggu sudut pasaran ini. Dan mereka menunjukkan kelemahan dalam penyeliaan Pihak Berkuasa Penyeliaan Kewangan UK. Jadi, antara syarikat yang diluluskan oleh FCA, terdapat syarikat yang pengurus atau pemegang sahamnya dikaitkan dengan skandal pengubahan wang haram di Negara Baltik, dakwaan kesalahan kewangan di Rusia dan Kyrgyzstan, penipuan penjagaan kesihatan di Amerika Syarikat dan kesalahan yang disyaki di Luxembourg dan Australia. Berpuluh-puluh firma dikawal oleh pelabur dalam bidang kuasa yang jauh di luar UK, termasuk Kepulauan Virgin British, Cyprus, Ukraine dan Emiriah Arab Bersatu. Ada yang secara terbuka bermegah tentang menjalankan perniagaan dengan pelanggan berisiko tinggi.

Transparency International UK, cabang UK kumpulan antirasuah global, membunyikan penggera dalam laporannya bulan lepas, mengatakan bahawa lebih daripada satu pertiga daripada EMIS berlesen FCA mempunyai bendera merah yang berkaitan dengan aktiviti atau pemilik/pengarah mereka.

"Ini adalah Wild West, walaupun tanpa komplikasi tambahan yang dikaitkan dengan mereka yang menguasai segmen ini dengan niat jenayah yang disengajakan," kata Graham Barrow, seorang penganalisis jenayah kewangan yang pernah bekerja untuk pemberi pinjaman seperti HSBC Holdings Plc, Nordea Bank Abp dan Societe Generale SA. "Apa yang anda ada dalam edaran bebas, dan pengawal selia bermati-matian berjuang untuk mengejarnya."

Data FCA menunjukkan bahawa agensi telah mengambil tindakan tertentu. Tahun lepas sahaja, ia menolak 50 daripada 89 permohonan, setelah juga menjalankan lapan pemeriksaan EMI rasmi. Pengawal selia sebelum ini telah mengenakan sekatan ke atas menjalankan perniagaan berkenaan dengan empat lagi firma.

"Kami memberi tumpuan untuk memerangi jenayah kewangan," kata jurucakap FCA dalam e-mel, enggan mengulas mengenai Moorwand atau entiti kewangan lain yang mencurigakan. - Kami telah melakukan banyak kerja untuk meningkatkan piawaian memerangi jenayah kewangan dalam syarikat yang berurusan dengan pembayaran dan wang elektronik, termasuk pengenalan sekatan menjalankan perniagaan untuk sesetengah daripada mereka. Kami akan terus mengambil tindakan tegas dalam kes di mana firma tidak memenuhi piawaian yang kami jangkakan."

Sedikit sejarah

EMI muncul kira-kira sepuluh tahun yang lalu. Mereka menawarkan perkhidmatan pembayaran seperti pemprosesan transaksi, kad prabayar, pemindahan wang antarabangsa dan dompet digital. Tetapi mereka sering melayani pelanggan berisiko tinggi yang pemberi pinjaman tradisional enggan berurusan, seperti mereka yang berdagang mata wang kripto, kata John Wedge, rakan kongsi di firma perakaunan Berg Kaprow Lewis LLP yang berpangkalan di London.

"Mereka ini (pemilik mata wang kripto - nota pengarang) mereka tidak boleh menggunakan perkhidmatan perbankan," kata Wedge, yang bekerja dengan syarikat pembayaran. "Apa yang mereka (EMI - nota pengarang) lakukan sekarang ialah mengisi jurang dalam pasaran yang tidak diisi oleh bank High Street atau bank pemeroleh utama."

Menurut anggaran kerajaan, pengubahan wang haram sudah membebankan UK lebih daripada 100 bilion pound setahun, dan penyebaran EMI tanpa peraturan yang lebih ketat boleh memburukkan reputasi London sebagai pusat wang kotor, kata Wedge dan pembiaya lain.

Kebimbangan itu menjadi lebih serius selepas kejatuhan Wirecard AG di Jerman tahun lepas. Badan kawal selia utama syarikat ini, BaFin, mengabaikan semua tanda bahawa ia adalah syarikat sehari. Dan apabila dia meletup, dana dalam jumlah $2.3 bilion hilang dari akaunnya tanpa jejak.

"Jika anda duduk di tempat seseorang dari FCA, anda akan bimbang," kata Alan Brener, seorang profesor undang-undang di University College London yang telah mempelajari industri EMI. Dia mendakwa terdapat banyak firma seperti Wirecard di England.

Menurut Brener, kerajaan di seluruh Eropah telah berusaha selama bertahun-tahun untuk menggoncang perniagaan pembayaran dan merampas kawalan daripada bank global untuk mengurangkan kos untuk pelanggan. Arahan Kesatuan Eropah mengenai Perkhidmatan Pembayaran, yang diperkenalkan pada 2007 dan disemak kira-kira sepuluh tahun kemudian, telah direka dengan tepat untuk memudahkan transaksi dan menggalakkan peserta pasaran baharu.

Sejak itu, syarikat e-wang secara amnya tertakluk kepada peraturan yang lebih longgar berbanding bank. Mereka dibenarkan memproses pembayaran dan menyimpan dana pelanggan, tetapi pelanggan tidak dilindungi oleh program insurans deposit nasional, dan firma tidak boleh memberikan pinjaman.

Firma yang lebih bereputasi, termasuk Revolut Ltd. dan Checkout.com, serta berdozen firma yang lebih kecil, adalah sebahagian daripada pasaran kewangan London yang semakin berkembang, salah satu yang terbesar di dunia dan sangat dihargai oleh kerajaan UK selepas UK meninggalkan EU .

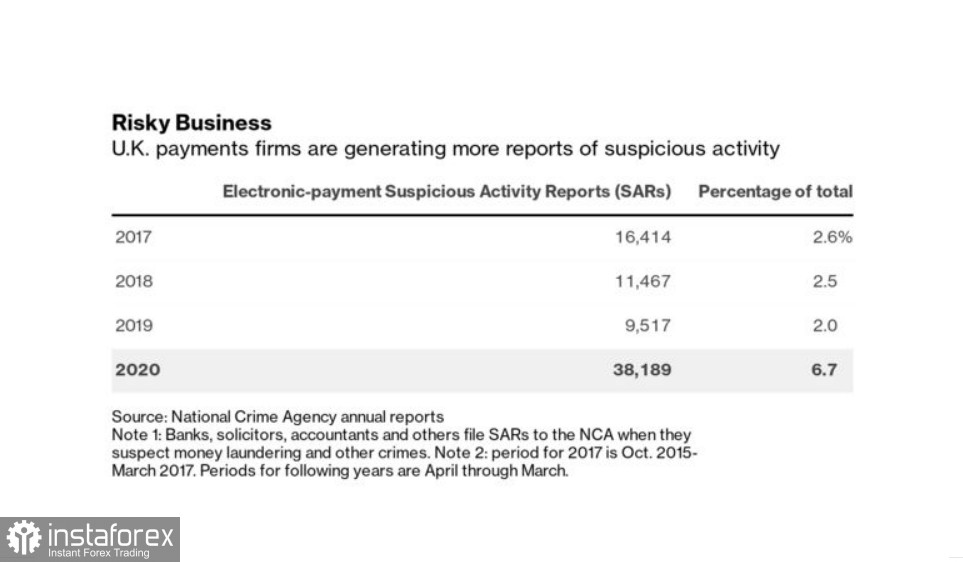

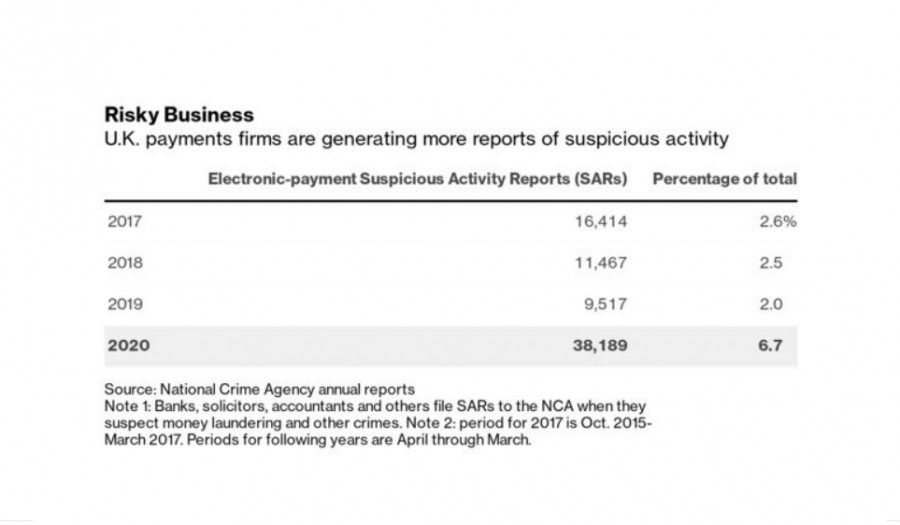

Seiring dengan pertumbuhan, terdapat potensi untuk lebih banyak risiko. Bilangan Laporan Aktiviti Mencurigakan (SAR) yang berkaitan dengan sektor pembayaran elektronik meningkat empat kali ganda sejak Mac 2019. Jurucakap Agensi Jenayah Kebangsaan UK telah melaporkan peningkatan mendadak dalam SAR yang perlu difailkan oleh firma dan individu apabila mereka menemuinya. Memandangkan pertumbuhan industri, kita tidak seharusnya terkejut dengan peningkatan jumlah laporan sedemikian. Bank of England memberi amaran bahawa dalam sektor ini "risiko sistemik mungkin timbul pada masa hadapan."

Moorwand – cerita kontroversi

Beberapa orang telah menangkap lebih banyak di perairan yang keruh ini daripada bekas CEO Moorwand Robert Courtneidge. Courtneidge, 57 tahun, terkenal dengan pengetahuan pembayarannya, yang telah menjadi peguam bertauliah sejak 1990.

Menjelang pertengahan 2010-an, beliau adalah seorang perunding di firma undang-undang Amerika Locke Lord LLP, secara aktif mengambil bahagian dalam majlis anugerah dalam bidang teknologi kewangan di London dan mula memegang jawatan dalam lembaga pengarah EMI. Beliau juga menasihati mengenai mata wang kripto Ruja Ignatova dari Bulgaria, yang dikenali sebagai Cryptoqueen, yang ketika itu mempromosikan mata wang digital OneCoin. Pejabat peguam A.S. menuduhnya melakukan penipuan sebanyak $4 bilion. Dia tidak pernah hadir ke mahkamah untuk menghadapi pertuduhan.

Pada 2015, Courtneidge menjadi pengarah AF Payments Ltd., sebuah firma yang berpangkalan di London yang dilesenkan oleh EMI beberapa tahun kemudian. Pengasas dan Ketua Pegawai Eksekutif syarikat itu ialah seorang usahawan teknologi kewangan Guy Raymond El-Khoury, tetapi, seperti yang ditunjukkan oleh data, satu-satunya pemegang saham berdaftar syarikat itu ialah sebuah syarikat dari British Virgin Islands.

El Khoury sebelum ini mengendalikan FBME Card Services Ltd., sebuah syarikat yang bergabung dengan FBME Bank Ltd., yang terkenal kerana dikecualikan daripada sistem kewangan AS selepas dakwaan pengubahan wang haram kepada organisasi jenayah dan kumpulan separa tentera, termasuk Hezbollah. El Khoury berkata melalui peguamnya bahawa dia tidak bertanggungjawab atas salah laku dalam syarikat itu, dan dia tidak terlibat dalam pengubahan wang haram, sebaliknya berusaha untuk menamatkannya. El-Khoury, AF Payments, mahupun Courtneidge tidak didakwa atas sebarang salah laku.

Courtneidge menyertai lembaga pengarah CFS-ZIPP Ltd., EMI yang lain, pada 2016. Menurut tuntutan mahkamah, dia membantu mengatur pinjaman sebanyak 1.5 juta pound daripada syarikat dan pemiliknya untuk firma perdagangan mata wang, yang dipromosikan oleh kemudian rakan niaga. Syarikat ini, SwissPro Asset Management AG, telah muflis pada 2019 dengan kerugian lebih daripada 50 juta paun. Pihak berkuasa kawal selia Switzerland berkata dalam surat kepada pemiutang bahawa perniagaan itu berdasarkan skim Ponzi, yang dikenali di negara kita sebagai "piramid". Courtneidge, yang meninggalkan lembaga pengarah CFS-ZIPP pada tahun yang sama, tidak dituduh melakukan pelanggaran.

Sebaliknya, beliau menjadi pengarah ePayments Systems Ltd. pada 2018, dua bulan selepas firma itu menerima lesen FCA. Diasaskan oleh ahli perniagaan Rusia dan dikawal oleh pemegang saham luar pesisir yang tidak dikenali, syarikat itu telah mengumpul kira-kira 175 juta paun dana pelanggan, menurut data dari UK. Walau bagaimanapun, pada Februari 2020, syarikat itu mengumumkan bahawa ia telah menggantung semua aktiviti berikutan siasatan FCA terhadap pengubahan wang haram syarikat. Courtneidge meninggalkan lembaga pengarah beberapa hari kemudian dan tidak dituduh melakukan sebarang salah laku.

Tetapi ePayments mengumumkan di tapak webnya bulan lepas bahawa ia telah menyambung semula kerja. Masoud Zabeti, seorang peguam Greenberg Traurig yang mewakili firma itu, berkata syarikat itu telah "membangunkan pendekatan yang teguh dan menerajui industri untuk menyokong pembasmian penipuan dan pencegahan pengubahan wang haram."

Courtneidge enggan mengulas mengenai kerjanya di ePayments atau mana-mana syarikat lain, tetapi menjelaskan bahawa industri EMI telah "diubah dalam beberapa tahun kebelakangan ini" sebagai tindak balas kepada peningkatan perhatian. "Terdapat peningkatan yang ketara bukan sahaja dalam tahap pemahaman dan pelaksanaan peraturan yang berkaitan mengikut panduan FCA," katanya, "tetapi juga keupayaan yang lebih baik untuk menggunakan panduan ini dalam amalan."

Penggubal undang-undang dengan meletakkan

Panduan 290 halaman FCA kepada syarikat perkhidmatan pembayaran menerangkan proses kelulusan yang ketat. Calon mesti dapat meyakinkan badan kawal selia bahawa pengurusnya "mempunyai reputasi yang baik" dan tidak disabitkan dengan jenayah, tidak disiasat oleh badan lain dan tidak pernah menjadi subjek kesimpulan negatif dalam prosiding sivil. Jika calon yang berjaya kemudian menimbulkan syak wasangka, pemerhati mempunyai kuasa penguatkuasaan yang luas, termasuk menjalankan serbuan, menyiasat operasi mereka dan menggantung atau membatalkan lesen.

Tetapi mempunyai kuasa adalah satu perkara, dan menggunakannya adalah perkara lain. Bank of England telah memberi amaran tentang kemungkinan jurang dalam penyeliaan syarikat pembayaran pada 2019 dan meminta analisis menyeluruh tentang cara industri dipantau. Dan FCA telah dikritik oleh penggubal undang-undang selepas kejatuhan pada awal tahun lepas penerbit bon mini London Capital & Finance Plc, akibatnya pelabur runcit mengalami kerugian lebih daripada $ 300 juta.

Tiada pembayaran elektronik dalam kes ini, tetapi penyiasatan seterusnya telah dihentikan di bawah ketua Andrew Bailey, kini gabenor Bank of England. Jurucakap Bailey enggan mengulas.

Pada bulan Jun, sebuah jawatankuasa parlimen membuat kesimpulan bahawa FCA harus menetapkan peringkat utama untuk mengubah budayanya. Agensi itu menuntut penggunaan undang-undang yang memberinya kuasa tambahan untuk menyelia pengurus EMI, yang akan membawa kuasanya sejajar dengan penyeliaannya terhadap pengurus bank.

Jane Gee, seorang peguam pematuhan yang bekerja dengan syarikat pembayaran, berkata bahawa risiko audit FCA adalah rendah, bahawa agensi itu kekurangan kakitangan untuk menjalankan siasatan dan bahawa ia tidak berkesan dalam memerangi jenayah kewangan.

"FCA berada di antara batu dan andas," kata Gee. "Ia tidak mempunyai sumber yang mencukupi, dan ia juga berada di bawah tekanan untuk memastikan pasaran terbuka."

Beberapa langkah penguatkuasaan menimbulkan lebih banyak persoalan.

Sebagai contoh, Allied Wallet Ltd. FCA yang berpangkalan di London memaksanya untuk dibubarkan pada 2019, hanya 18 bulan selepas ia diberikan lesen EMI. Pada Mei tahun yang sama, Suruhanjaya Perdagangan Persekutuan AS menuduh syarikat itu dan pemiliknya Ahmad Khawaja memproses pembayaran untuk skim piramid, dan kemudian mengenakan denda $110 juta sebagai sebahagian daripada penyelesaian pertikaian itu.

Pada Ogos 2021, pejabat pendakwa Massachusetts menuduh Khawaja dan yang lain menganjurkan penipuan $150 juta.

Apabila pegawai FCA menyemak permohonannya, Khawaja hampir tidak mempunyai rekod bersih. Dia dan syarikat Amerika dengan nama yang sama membayar $13 juta pada 2010 untuk menghapuskan tuduhan pihak berkuasa persekutuan memproses dana haram untuk pertubuhan perjudian. Khawaja, seorang pelarian dari keadilan dalam kes berasingan, tidak mengulas mengenai peristiwa ini sehingga hari ini.

FCA meluluskan permohonan lesen Moorwand pada April 2018, sekitar masa Almaree mengambil alih syarikat itu. Almaree, yang dilaporkan telah berkahwin dengan anak perempuan bekas kelas berat politik Moldova, Dumitru Diakov, terkenal dengan pelanggan menawan di restoran terbaik Chisinau, tetapi yang lain takut dengan rombongan bersenjatanya, kata orang yang mengetahui perkara itu.

Courtneidge menjadi Ketua Pegawai Eksekutif Moorwand pada awal 2018, apabila syarikat itu sedang memperdalam hubungannya dengan Kobenhavns Andelskasse. Almaree menjadi pemegang saham bank koperasi, dan Courtneidge menyertai lembaga pengarah.

Pada masa itu, bank itu menarik pelanggan dari Kepulauan Marshall ke Belize. Pihak berkuasa kawal selia kewangan Denmark meminta siasatan polis pada Ogos tahun yang sama, dengan menyatakan bahawa perniagaan perkhidmatan pembayaran pemberi pinjaman menarik "sebilangan besar pelanggan yang sebaliknya tidak mempunyai hubungan semula jadi dengan institusi" dan bahawa "urus niaga sedemikian dikaitkan dengan nilai yang tinggi. risiko pengubahan wang haram dan pembiayaan pengganas."

Beberapa minggu kemudian, bank itu diletakkan di bawah pengurusan pihak berkuasa kewangan Denmark. Polis telah merampas akaun bernilai jutaan dolar yang dikaitkan dengan Almaree dan Murvand, menurut laporan dari akhbar Denmark Borsen, yang menyiasat skandal itu. Agensi Antipenipuan Denmark mengesahkan bahawa siasatan terhadap Kobenhavns Andelskasse sedang berjalan, tetapi enggan mengulas lanjut, begitu juga dengan pengawal selia kewangan negara.

Courtneidge, yang meninggalkan Murwand pada 2020, tidak didakwa dengan apa-apa. Dan Almaree, dan syarikat itu sendiri juga. Sementara itu, menurut semakan profil LinkedIn, peranan utama dalam firma itu, termasuk jawatan dalam pengurusan risiko dan pemerolehan pelanggan, telah dipindahkan ke Moldova.

Courtneidge kekal aktif dalam industri. Beliau adalah seorang hakim di Anugerah Pembayaran Kemunculan British pada bulan Oktober, di mana dalam temu bual permaidani merahnya, beliau mencerminkan masalah yang dihadapi oleh syarikat yang berurusan dengan pembayaran elektronik. "Kami masih mempunyai banyak perkara yang perlu dilakukan," kata Courtneidge. "Pengawal selia cuba membetulkan segala-galanya."

Keputusan

Jika anda menggunakan sistem pembayaran elektronik, cuba berurusan dengan syarikat multinasional besar yang telah berada di pasaran selama bertahun-tahun. Termasuk kerana apabila gelembung mula pecah, semua firma sehari akan mengikutinya. Dan lebih baik wang anda tidak bersama mereka pada masa ini.