Data terbaru AS ternyata jauh lebih lemah dari perkiraan. Indeks Keyakinan Konsumen Dewan Konferensi turun untuk pertama kalinya dalam empat bulan menjadi 106,7 (perkiraan 115) dari nilai revisi 110,9 di bulan Januari. Pesanan barang tahan lama turun lebih dari 6% di bulan Januari, dan investasi bisnis juga tampaknya berada pada level rendah. Ekspektasi terhadap pemulihan sektor industri AS tidak terpenuhi; kini semua fokus pada laporan ISM pada hari Kamis.

Sesuai perkiraan, Reserve Bank of New Zealand membiarkan parameter kebijakan moneter tidak berubah, dan nada pernyataan yang menyertainya bersifat dovish, menunjukkan bahwa suku bunga saat ini cukup membatasi. Pasar mengharapkan pernyataan yang lebih hawkish, sehingga kiwi segera jatuh karena kekecewaan setelah hasil pertemuan tersebut dipublikasikan.

Minyak diperdagangkan mendekati level tertinggi tahun ini, dengan Brent untuk sementara naik di atas $83 per barel. Harga minyak mencerminkan beberapa faktor – rumor kesiapan OPEC+ untuk memperpanjang batas produksi, pemulihan ekonomi global secara umum dan permintaan risiko terkait, serta perlambatan kekuatan dolar.

Data tersebut hampir tidak berdampak pada pasar; imbal hasil tidak berubah secara signifikan, dan dolar AS berfluktuasi dalam kisaran kecil.

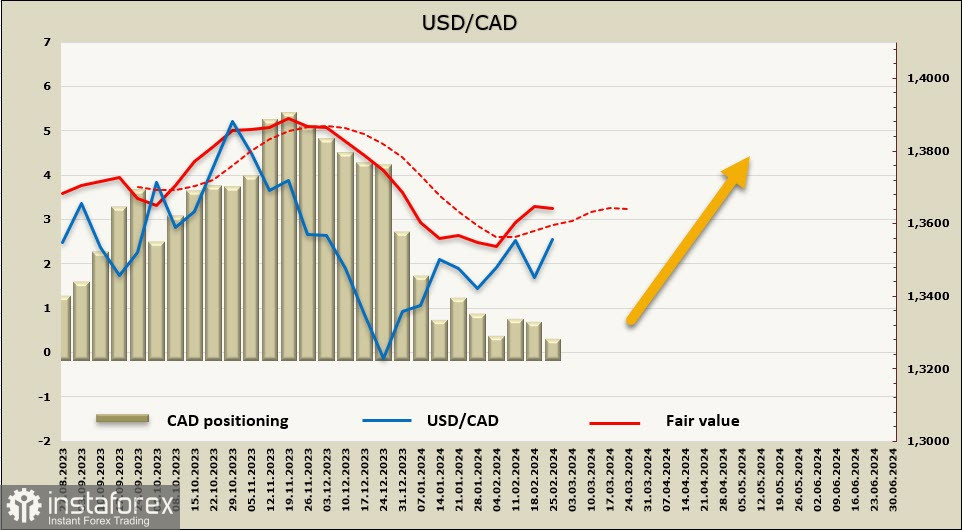

USD/CAD

Kanada akan merilis data PDB pada hari Kamis. Setelah kuartal ketiga yang mengecewakan (-1,1%), pelaku pasar memperkirakan pertumbuhan 0,8%, didorong oleh peningkatan jam kerja, peningkatan ekspor yang kuat, dan data penjualan ritel yang lebih kuat dari perkiraan pada bulan Desember.

Hampir tidak ada alasan fundamental untuk mengharapkan pertumbuhan CAD. Dinamika imbal hasil obligasi di AS dan Kanada jelas tidak menguntungkan pertumbuhan CAD, dan situasinya dapat berubah dengan sikap Bank of Canada yang lebih hawkish, dan pertemuan berikutnya dijadwalkan pada minggu depan. Namun, tidak ada alasan untuk mengharapkan hal positif di sini, karena inflasi pada bulan Januari turun jauh lebih besar dari perkiraan, dan oleh karena itu, Bank of Canada kehilangan alasan terakhir untuk mempertahankan nada hawkish.

Kemungkinan besar, suku bunga akan tetap tidak berubah pada angka 5%, dan pernyataan rutin tentang "menunggu data baru untuk memastikan perlambatan inflasi yang berkelanjutan" akan dibuat, tapi itu saja. Reaksi pasar sepertinya tidak akan mendukung CAD, sehingga ada kemungkinan bahwa dalam beberapa hari mendatang, loonie akan terus berada di bawah tekanan, meskipun dolar AS juga kehilangan stimulus pertumbuhannya.

Selera risiko secara keseluruhan dan kenaikan harga minyak mendukung CAD, namun pada tingkat yang lebih rendah, karena perekonomian Kanada sangat bergantung pada AS. Semakin tinggi permintaan di AS, semakin tinggi pula ekspor dan antusiasme secara keseluruhan. Oleh karena itu, momen kuncinya adalah dinamika imbal hasil, dan saat ini tidak menguntungkan CAD, yang secara praktis mengesampingkan kemungkinan perubahan arah USD/CAD ke bawah.

Posisi short CAD telah dilikuidasi, dengan perubahan mingguan sebesar +340 juta, dan ketidakseimbangan bearish secara keseluruhan telah turun ke -64 juta. Biasnya netral; namun, harga tersebut menunjukkan pertumbuhan dolar lebih lanjut.

USD/CAD tinggal selangkah lagi menuju resistance terdekat di 1,3586, dengan target berikutnya di 1,3620. Jika harga berhasil menetap di atas level ini, tidak ada resistance signifikan hingga 1,3750/70, dan hanya perubahan perkiraan suku bunga Federal Reserve atau Bank of Canada yang dapat menghentikan kenaikan.

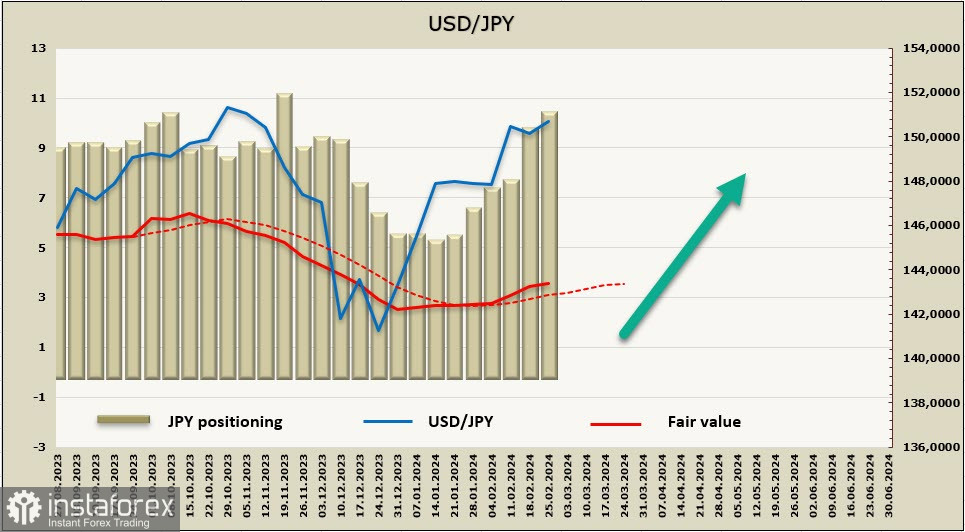

USD/JPY

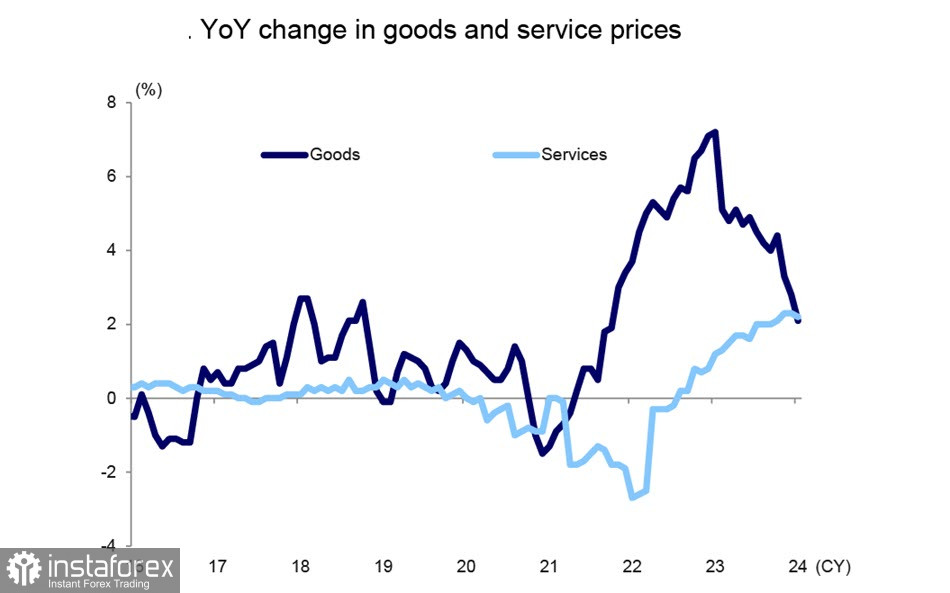

CPI inti turun ke 3,5% y/y dari 3,7% di bulan Desember, dan inflasi secara keseluruhan melambat hingga 2%. Inflasi CPI inti saat ini berada pada level terendah sejak Maret 2022 dan sesuai dengan target harga BOJ.

Dibandingkan dengan pertumbuhan 2,8% di bulan Desember, harga barang naik 2,1%, menunjukkan perlambatan signifikan. Jasa mencapai +2,2%, dan untuk pertama kalinya dalam jangka waktu yang lama, pertumbuhan harga di sektor jasa melebihi pertumbuhan harga barang.

Mizuho Bank memperkirakan inflasi inti akan melambat hingga 2% pada awal musim panas.

Perekonomian Jepang masih dalam fase pertumbuhan, namun momentum pemulihannya lemah. Pertanyaan apakah BOJ akan menaikkan suku bunga jangka pendek ke nol pada bulan April dianggap telah terselesaikan, dan situasinya tidak akan berubah meskipun terjadi kontraksi PDB riil selama dua kuartal berturut-turut dan penurunan belanja konsumen dan modal selama tiga kuartal berturut-turut, yang pada dasarnya menentukan keberlanjutan permintaan dalam negeri.

Kenaikan suku bunga tambahan diperkirakan tidak terjadi, karena inflasi inti melambat cukup cepat, dan yen akan mulai menguat ketika ECB dan The Fed mulai menurunkan suku bunganya.

Posisi net short JPY meningkat 819 juta menjadi -10,064 miliar selama minggu pelaporan. Yen hanya selangkah lagi dari rekor terendah di bulan November, menunjukkan bahwa yen akan semakin melemah. Harganya sedang naik.

Selama dua minggu, yen telah diperdagangkan dalam kisaran sideways yang cukup sempit tepat di bawah level tertinggi multi-tahun di 151,92. Kami berasumsi bahwa trading akan berlanjut dengan volatilitas rendah, dengan pertumbuhan lambat menuju 151,92. Tidak ada dasar untuk retracement ke bawah, mengingat meningkatnya selera risiko dan posisi ambigu BOJ.