Data perdagangan luar negeri dari China yang dirilis pada Selasa pagi ternyata jauh lebih buruk daripada yang diharapkan. Ekspor tahun ke tahun mengalami penurunan sebesar 14,5%, penurunan terbesar sejak diberlakukannya pembatasan COVID-19 pada tahun 2020, menunjukkan penurunan tajam dalam permintaan global. Selain itu, impor turun 12,4% tahun ke tahun, mencerminkan penurunan dalam permintaan domestik.

China, sebagai lokomotif ekonomi utama untuk wilayah Asia-Pasifik, mengalami dampak negatif yang signifikan pada perdagangan luar negeri baik bagi Australia maupun Selandia Baru akibat penurunan tajam dalam volume perdagangan. Akibatnya, mata uang kedua negara ini menghadapi tekanan yang semakin meningkat.

Secara umum, pasar diperdagangkan dalam kisaran sempit pada hari Selasa, karena berita makroekonomi yang signifikan absen. Pergerakan aktif mungkin dimulai pada hari Kamis setelah dirilisnya data inflasi AS untuk bulan Juli. Diperkirakan tingkat inflasi inti akan turun dari 4,8% menjadi 4,7%, tetapi kemungkinan adanya kejutan. Yield pada TIPS 5 tahun, yang dilindungi dari inflasi, secara perlahan naik dan mencapai 2,29% pada Selasa malam. Ini merupakan level tertinggi sejak April. Yield TIPS mencerminkan pandangan bisnis tentang harapan inflasi daripada harapan konsumen dan seringkali menjadi indikator yang lebih akurat terhadap tingkat inflasi yang diproyeksikan.

Dolar terus menguat, meskipun dengan karakter yang tidak begitu jelas, tetapi trennya tetap berlanjut. Mata uang komoditas tetap berada di bawah tekanan.

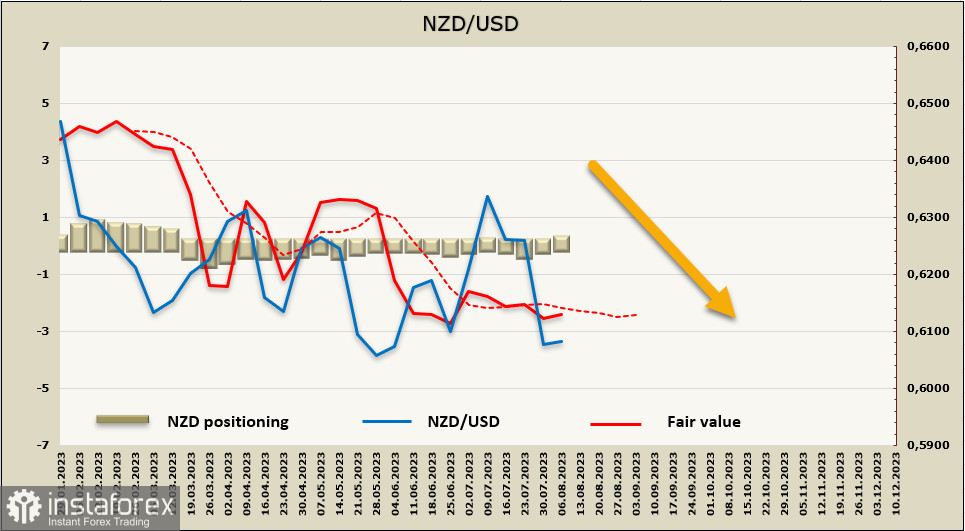

NZD/USD

Perusahaan terbesar Selandia Baru, Fonterra, yang menyuplai sekitar 30% produk susu dunia, telah menurunkan perkiraan harga susunya untuk musim 2023/24 dari $8 menjadi $7. Bagi perusahaan ini, hal ini berarti penurunan pendapatan sebesar $1,9 miliar, dan karena produk susu adalah ekspor terbesar Selandia Baru, penurunan seperti ini dalam perkiraan harga akan inevitably berdampak serius bagi negara secara keseluruhan.

Aktivitas ekonomi riil akan menurun, dan PDB akan mengalami penurunan sekitar 0,6% semata-mata akibat penurunan harga susu, dan dengan efek pengganda, penurunan PDB akhirnya bisa melebihi 1%. Pada saat yang sama, penurunan harga ekspor juga dicatat untuk produk lain (daging domba turun 25% dibandingkan tahun lalu, daging sapi turun 10%, dll.).

Tentu saja, penurunan harga merupakan faktor disinfalasi, tetapi perlambatan ekonomi disertai dengan kenaikan harga bahan bakar, dan menurut perhitungan Bank BNZ, inflasi tahunan pada kuartal ketiga akan melebihi 6%. Kombinasi antara penurunan harga barang ekspor mentah dan kenaikan harga minyak mentah memberikan pukulan ganda terhadap daya beli masyarakat.

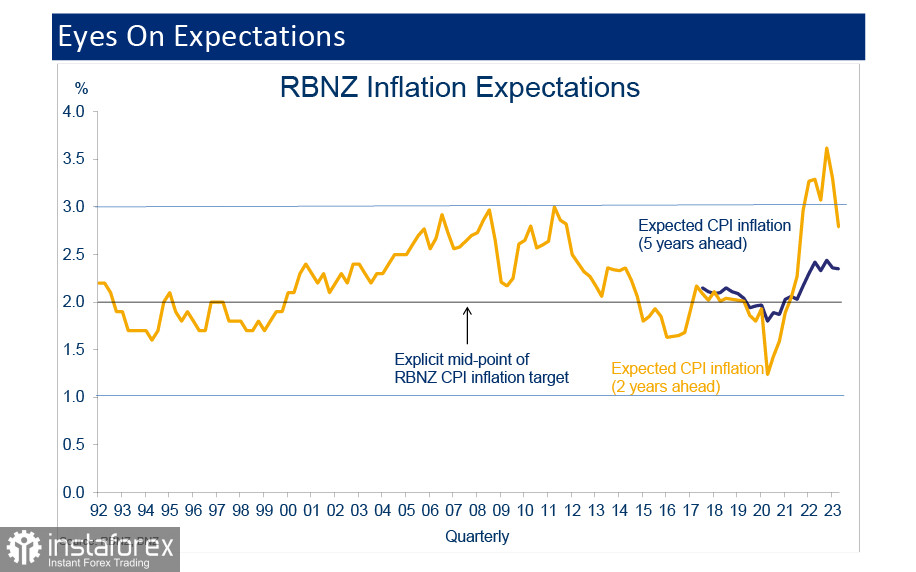

Bank Cadangan Selandia Baru (RBNZ) akan mengadakan pertemuan selanjutnya minggu depan, dan menurut perkiraan, tidak ada kenaikan suku bunga yang diharapkan. Pada hari Rabu, RBNZ akan menerbitkan tinjauan harapan inflasi triwulanan, dan penting untuk memahami apakah dinamika triwulan sebelumnya, di mana harapan inflasi dua tahunan turun dari 3,3% menjadi 2,79%, akan tetap terjaga.

Ekspetasi perlambatan ekonomi secara tak terhindarkan akan mengakibatkan penurunan permintaan tenaga kerja, yang, dikombinasikan dengan pasokan tenaga kerja yang tinggi (terutama karena pertumbuhan migrasi yang signifikan), akan mengakibatkan peningkatan tajam pada tingkat pengangguran, mencapai puncaknya pada 5,2% pada tahun 2025.

Perubahan mingguan pada NZD, seperti yang terindikasi dalam laporan CFTC, adalah +0,2 miliar, dengan posisi netral. Posisi spekulatif keseluruhan tetap berada di dekat level nol. Harga yang dihitung berada di bawah rata-rata jangka panjang, tetapi momentum penurunannya lemah.

Upaya untuk mengonsolidasikan di atas dukungan pada 0,6044 tampaknya akan berakhir, dengan risiko bahwa dukungan tidak akan bertahan, mendorong kiwi lebih jauh ke selatan. Target terdekat adalah minimum lokal 0,5978, dengan target utama berada di batas bawah saluran bearish pada 0,5870/5900.

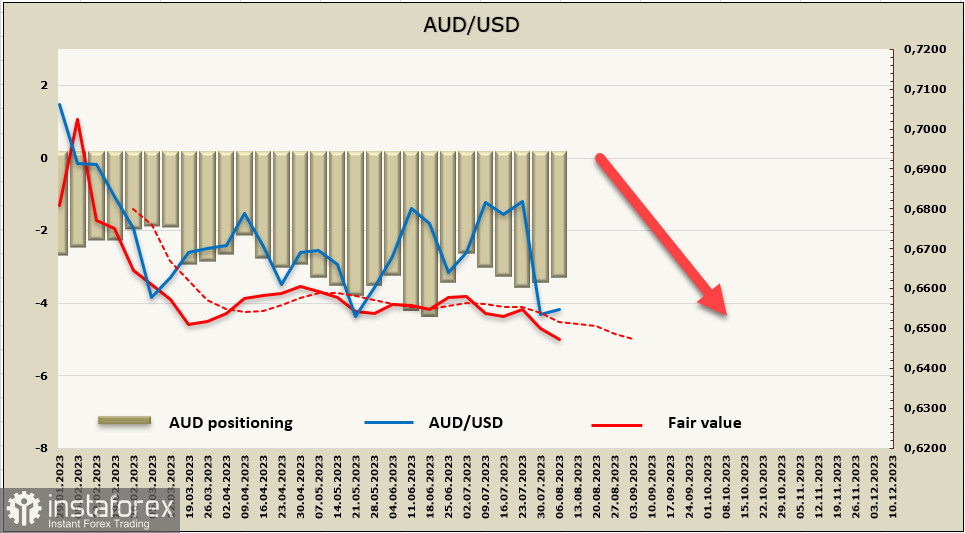

AUD/USD

Indeks kondisi bisnis NAB Australia naik dari 9 menjadi 10 pada bulan Juli, dengan keyakinan naik dari 0 menjadi 2, kedua angka tersebut melebihi harapan. Sementara itu, Westpac melaporkan penurunan indeks keyakinan konsumen dari 2,7% menjadi -0,4%. Indikator-indikator ini saling bertentangan dan tidak menambah kejelasan pada pandangan keseluruhan terhadap ekonomi Australia.

Diproyeksikan bahwa keyakinan konsumen akan meningkat karena RBA kembali menahan kenaikan suku bunga. Namun, efek negatif dari kenaikan yang diharapkan dalam pengangguran (angka ini secara signifikan meningkat selama enam bulan terakhir) tampaknya telah mengalahkan faktor-faktor positif.

Kondisi domestik Australia tidak memberikan alasan untuk optimisme; negara ini sangat bergantung pada pasar eksternal, dan penurunan tajam dalam impor China akan langsung memukul produsen Australia. Neraca perdagangan akan memburuk, menambah tekanan tambahan pada dolar Aussie.

Posisi spekulatif agregat untuk AUD selama minggu pelaporan tetap hampir tidak berubah pada -3,47 miliar, menunjukkan penempatan bearish. Harga yang dihitung berada di bawah rata-rata jangka panjang dan terus melanjutkan tren ke selatan.

Target yang disebutkan dalam tinjauan sebelumnya tetap relevan. Kami mengantisipasi upaya lain untuk menembus dukungan pada 0,6460, dengan tujuan target berikutnya di 0,6350/70. Ada dasar terbatas untuk pertumbuhan koreksi lebih lanjut, dan pertumbuhan semacam itu, bahkan jika dicoba, kemungkinan akan dangkal dan berumur pendek.