أظهرت أحدث البيانات الأمريكية أنها أضعف بكثير مما كان متوقعًا. انخفض مؤشر ثقة المستهلكين لدى مجلس المؤتمر لأول مرة خلال أربعة أشهر إلى 106.7 (مقابل 115 المتوقع) من قيمة معدلة لشهر يناير بلغت 110.9. انخفضت طلبات السلع دائمة بأكثر من 6% في يناير، ويبدو أن الاستثمارات الأعمال أيضًا على مستوى منخفض. لم تتحقق توقعات لاستعادة القطاع الصناعي الأمريكي؛ الآن الجميع مركز على تقرير ISM يوم الخميس.

كما كان متوقعًا، ترك بنك نيوزيلندا الاحتياطي معلمات السياسة النقدية دون تغيير، وكان لهجة البيان المرافق هبوطية، مشيرًا إلى أن مستوى أسعار الفائدة الحالي كافٍ للتقييد. كانت الأسواق تتوقع بيانًا أكثر تشددًا، لذا انخفض الدولار النيوزيلندي على الفور على موجة الخيبة بعد نشر نتائج الاجتماع.

يتداول النفط بالقرب من أعلى مستوياته خلال العام، حيث ارتفع برنت مؤقتًا فوق 83 دولارًا للبرميل. تعكس أسعار النفط عدة عوامل - شائعات جاهزية أوبك+ لتمديد حدود الإنتاج، واستعادة الاقتصاد العالمي بشكل عام والطلب المرتبط بالمخاطر، بالإضافة إلى تباطؤ في قوة الدولار.

لم تكن البيانات لها تأثير يذكر على السوق؛ تغيرت العوائد بشكل ضئيل، وتقلب الدولار الأمريكي في نطاق ضيق.

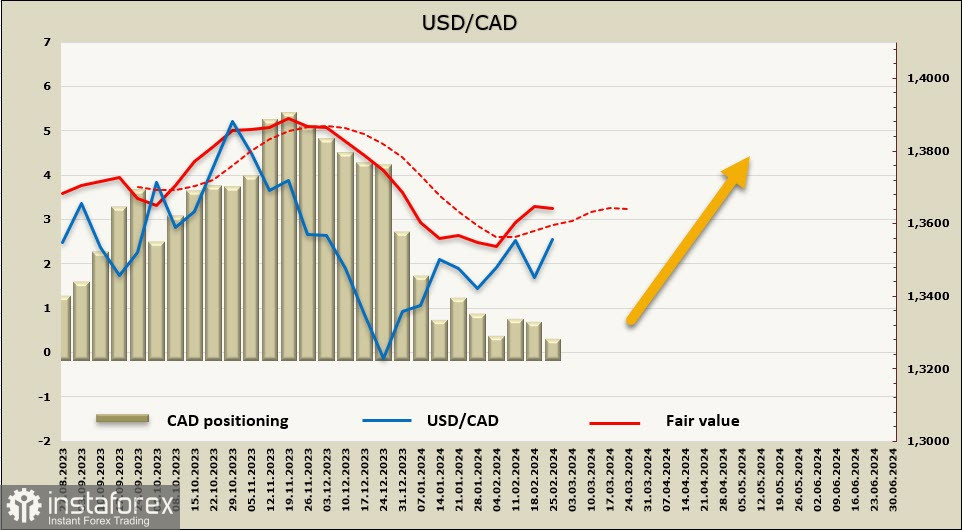

USD/CAD

سوف تصدر كندا بيانات الناتج المحلي الإجمالي يوم الخميس. بعد الربع الثالث المخيب للآمال (-1.1%)، يتوقع اللاعبون في السوق نموًا بنسبة 0.8%، مدفوعًا بزيادة ساعات العمل، وارتفاع ثقة في الصادرات، وبيانات مبيعات التجزئة في ديسمبر أقوى من المتوقع.

لا توجد أسباب أساسية تقريبًا لتوقع نمو الدولار الكندي. تظهر ديناميات عوائد السندات في الولايات المتحدة وكندا بوضوح عدم تفضيل الأخيرة، ويمكن أن تتغير الوضعية مع موقف أكثر تشددًا من بنك كندا، حيث تم تحديد الاجتماع القادم في الأسبوع القادم. ومع ذلك، لا يوجد سبب كبير لتوقع الإيجابية هنا أيضًا، حيث انخفض التضخم في يناير بنسبة أكبر بكثير من التوقعات، وبالتالي، يفقد بنك كندا آخر الأسباب للحفاظ على موقف تشددين.

من المرجح أن يظل سعر الفائدة دون تغيير عند 5%، وسيتم إصدار بيانات روتينية حول "الانتظار للحصول على بعض البيانات الجديدة لضمان تباطؤ مستدام في التضخم"، ولكن هذا هو كل شيء. رد فعل السوق من غير المرجح أن يكون لصالح الدولار الكندي، لذلك من الممكن أن يستمر الدولار الكندي في التعرض للضغط في الأيام القادمة، على الرغم من أن الدولار الأمريكي أيضًا يفقد حافز نموه.

الرغبة العامة في تحمل المخاطر وارتفاع أسعار النفط تدعم الدولار الكندي، ولكن بشكل أقل، نظرًا لاعتماد الاقتصاد الكندي بشكل كبير على الولايات المتحدة. كلما زاد الطلب في الولايات المتحدة، زادت الصادرات والحماس العام. لذلك، اللحظة الرئيسية هي ديناميات العوائد، وحاليًا ليست لصالح الدولار الكندي، مما يقرب تقريبًا من استبعاد إمكانية تحول زوج الدولار الأمريكي/الدولار الكندي إلى الانخفاض.

تم تصفية موقف الدولار الكندي القصير، مع تغيير أسبوعي بقيمة +340 مليون، وقد انخفض الاختلال العام البائر إلى -64 مليون. التحيز محايد؛ ومع ذلك، يوحي السعر بمزيد من نمو الدولار.

الدولار الأمريكي/الدولار الكندي على بُعد خطوة واحدة من أقرب مقاومة عند 1.3586، مع الهدف التالي يكون عند 1.3620. إذا نجح في التمركز فوق هذا المستوى، فليس هناك مقاومات كبيرة حتى 1.3750/70، ويمكن أن تكون تغييرات في توقعات أسعار الفائدة لمجلس الاحتياطي الفيدرالي أو بنك كندا هي التي توقف الارتفاع.

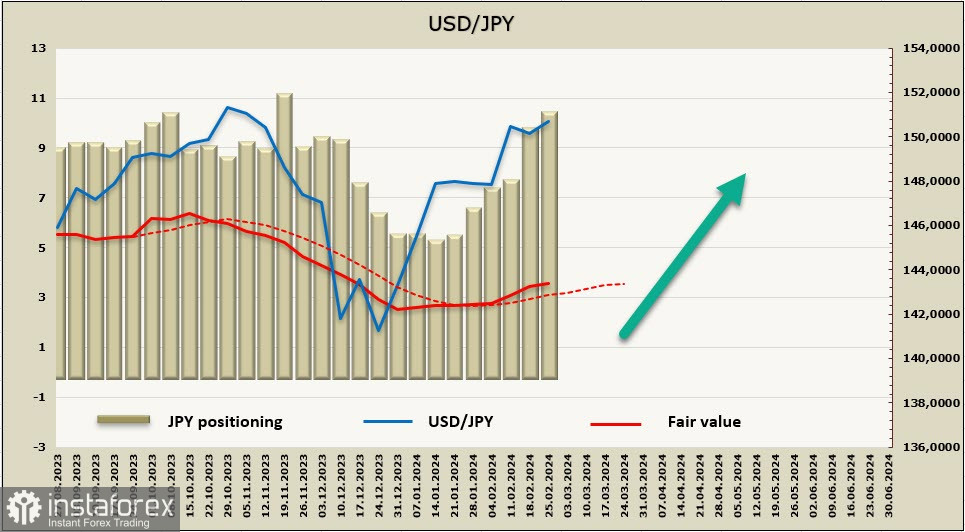

الدولار الأمريكي/الين الياباني

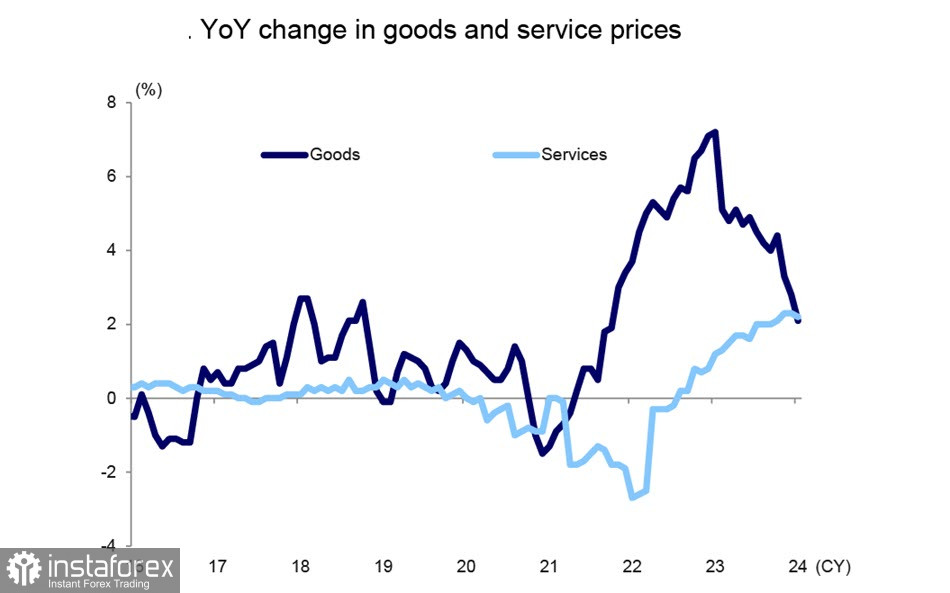

انخفض معدل التضخم الأساسي إلى 3.5% سنويًا من 3.7% في ديسمبر، وتباطأ التضخم العام إلى 2%. التضخم في معدل التضخم الأساسي حاليًا عند أدنى مستوى له منذ مارس 2022 ويتطابق تمامًا مع هدف أسعار بنك اليابان.

بالمقارنة مع النمو بنسبة 2.8% في ديسمبر، ارتفعت أسعار السلع بنسبة 2.1%، مما يمثل تباطؤًا كبيرًا. أظهرت الخدمات +2.2%، ولأول مرة منذ فترة طويلة، تجاوز نمو أسعار الخدمات نمو أسعار السلع.

تتوقع مصرف ميزوهو أن تبطئ التضخم الأساسي إلى 2% في وقت مبكر كصيف.

تظل اقتصاد اليابان في مرحلة النمو، ولكن زخم الانتعاش ضعيف. يُعتبر أن مسألة ما إذا كان البنك المركزي الياباني سيرفع سعر الفائدة القصير الأجل إلى الصفر في أبريل قد حُسمت، ولن تتغير الوضعية على الرغم من تتالي ربعين متتاليين من انكماش الناتج المحلي الإجمالي الحقيقي وثلاثة أرباع متتالية من انخفاض الإنفاق الاستهلاكي والاستثماري، والتي تحدد بشكل أساسي استدامة الطلب المحلي.

لا يُتوقع رفع معدلات الفائدة الإضافية، حيث يتباطأ التضخم الأساسي بسرعة كبيرة، وسيبدأ الين في التقوية عندما تبدأ البنك المركزي الأوروبي والاحتياطي الفيدرالي بخفض معدلات الفائدة.

زادت المراكز القصيرة الصافية للين الياباني بمقدار 819 مليون لتصل إلى -10.064 مليار خلال الأسبوع المُقرَر. الين على بُعد خطوة واحدة فقط من الأدنى القياسي المُسجل في نوفمبر، مما يُشير إلى أن الين سيضعف بشكل أكبر. السعر في ارتفاع.

لمدة أسبوعين، كان الين يتداول في نطاق جانبي ضيق تحت أعلى مستوى لعدة سنوات عند 151.92. نحن نفترض أن التداول سيستمر بتقلبات منخفضة، مع نمو بطيء نحو 151.92. ليس هناك أساس لانخفاض الانتعاش، نظرًا لزيادة الرغبة في المخاطر والموقف الغامض لبنك اليابان المركزي.