عودة التكنولوجيا: وول ستريت تنهي اليوم بملاحظة إيجابية

ارتفعت مؤشرات الأسهم الأمريكية يوم الثلاثاء، مستعيدة جزئيًا الخسائر من الجلسة السابقة. وركز المستثمرون اهتمامهم مرة أخرى على قطاع التكنولوجيا مع تحول الانتباه إلى بيانات التضخم القادمة وبداية موسم أرباح الربع الثالث.

التعافي من الانهيار: كيف تغلبت وول ستريت على تراجع يوم الاثنين؟

تراجعت المؤشرات الرئيسية بشكل حاد في وقت سابق من الأسبوع وسط ارتفاع عوائد الخزانة، وزيادة المخاطر الجيوسياسية في الشرق الأوسط، وإعادة تقييم توقعات أسعار الفائدة الأمريكية. فقدت كل من المؤشرات الثلاثة الرئيسية حوالي 1%.

ومع ذلك، أدى انخفاض عوائد السندات إلى حالة من الشراء المحموم في السوق يوم الثلاثاء، مع تركيز الانتباه مرة أخرى على الأسهم ذات النمو المرتفع التي تستفيد من انخفاض تكاليف الاقتراض. ونتيجة لذلك، زاد المستثمرون من شراء أسهم عمالقة التكنولوجيا، التي تكون تقليديًا حساسة للتغيرات في تكلفة رأس المال.

صعود التكنولوجيا: Palantir وPalo Alto في المقدمة

قاد قطاع تكنولوجيا المعلومات مكاسب S&P 500، مضيفًا 2.1%. وكان أكبر المساهمين Palantir Technologies، التي قفزت بنسبة 6.6%، وPalo Alto Networks، التي ارتفعت بنسبة 5.1%.

عودة العظماء السبعة: Nvidia تحدد النغمة

من بين عمالقة التكنولوجيا "العظماء السبعة"، جذبت Nvidia اهتمامًا خاصًا. ارتفعت أسهمها بنسبة 4.1%، مسجلة أكبر مكسب يومي في الشهر الماضي. كما كانت عمالقة التكنولوجيا الأخرى مثل Apple وTesla وMeta Platforms (المحظورة في روسيا) في المنطقة الخضراء، مضيفة بين 1.4% و1.8%.

نمو طفيف وسط التوقعات

على الرغم من المزاج الإيجابي، تمكن Nasdaq وS&P 500 من الارتفاع بشكل طفيف فقط مقارنة بمستويات الأسبوع الماضي. ومع ذلك، يواصل قطاع التكنولوجيا جذب انتباه المستثمرين وسط توقعات ببيانات تضخم جديدة وتقارير أرباح الشركات التي قد تحدد اتجاه السوق في المستقبل.

ارتفاع واثق: المؤشرات الأمريكية الرئيسية تنهي اليوم بملاحظة إيجابية

يوم الثلاثاء، أظهرت مؤشرات الأسهم الأمريكية مرة أخرى زخمًا صعوديًا، مستعيدة بعض الخسائر من الأيام السابقة.

أضاف S&P 500 واسع النطاق 0.97%، مرتفعًا 55.19 نقطة ليصل إلى 5,751.13. وفي الوقت نفسه، ارتفع Nasdaq Composite الثقيل في التكنولوجيا بنسبة 1.45%، مضيفًا 259.01 نقطة ليصل إلى 18,182.92. كما ارتفع Dow Jones Industrial Average بمقدار 126.13 نقطة، أو 0.30%، لينهي اليوم عند 42,080.37.

الأسعار هي المحرك الرئيسي: ما الذي يحدث لمعنويات المتداولين؟

على الرغم من الزخم الإيجابي، يواصل المستثمرون مراقبة أي إشارات قد تشير إلى الخطوات التالية للاحتياطي الفيدرالي في السياسة النقدية. كان انخفاض عوائد الخزانة محفزًا للشراء في قطاع التكنولوجيا، لكن عدم اليقين حول أسعار الفائدة لا يزال يهيمن على السوق.

طوال العام، كان المشاركون في السوق رهائن للاحتياطي الفيدرالي، حيث يفحصون كل تقرير اقتصادي بحثًا عن تلميحات لتغيير محتمل في السياسة. السؤال الرئيسي في أذهان المستثمرين هو: متى وبأي سرعة سيبدأ الاحتياطي الفيدرالي في تخفيض أسعار الفائدة المنتظرة منذ فترة طويلة؟

تغير التوقعات: كل الأنظار على بيانات التضخم

في الأسبوع الماضي، أجبرت البيانات الاقتصادية، بما في ذلك تقرير التوظيف الأقوى من المتوقع يوم الجمعة، السوق على تعديل توقعاته قليلاً. بدأ المستثمرون في تسعير احتمال أقل لخفض أسعار الفائدة بشكل عدواني. بدلاً من خفض بمقدار 50 نقطة أساس، يتوقع معظم المحللين الآن أن يقتصر الاحتياطي الفيدرالي على خفض بمقدار 25 نقطة أساس في اجتماعه المقبل في نوفمبر.

وفقًا لأداة CME FedWatch، يقوم المتداولون حاليًا بتسعير احتمال يقارب 89% لخفض أسعار الفائدة بمقدار 25 نقطة أساس في نوفمبر.

المعيار الحاسم: التضخم سيقود الطريق

الخطوة الكبيرة التالية في "لعبة التوقعات" هذه ستأتي يوم الخميس، عندما يتم إصدار بيانات مؤشر أسعار المستهلك (CPI). هذه الأرقام ستكون حاسمة لفهم الخطوات التالية للاحتياطي الفيدرالي ومدى سرعة بدء المنظم في تخفيف سياسته الصارمة. أي انحراف عن التوقعات يمكن أن يؤثر فورًا على سلوك الأسواق ومعنويات المستثمرين.

في جميع الأحوال، ستظل أسعار الفائدة محور اهتمام السوق في الأيام القادمة، وسيتم مراقبة أي تغييرات في البيانات الاقتصادية الكلية عن كثب لمعرفة الاتجاه الذي ستتجه إليه الأمور - نحو مزيد من التخفيف أو الحفاظ على السياسة الصارمة من قبل الاحتياطي الفيدرالي.

الأسواق عند مفترق طرق: التضخم والتوظيف مؤشرات حاسمة للاحتياطي الفيدرالي

تستمر التقارير الاقتصادية الكلية الرائدة في أن تكون محور اهتمام المستثمرين، حيث تشكل التوقعات للسياسة المستقبلية للاحتياطي الفيدرالي الأمريكي. وفقًا لجيسون برايد، رئيس استراتيجية الاستثمار في Glenmede، فإن أحدث بيانات سوق العمل ومؤشر أسعار المستهلك (CPI) ستكون المعايير الرئيسية للاحتياطي الفيدرالي قبل اجتماعهم القادم.

"إذا جاء تقرير مؤشر أسعار المستهلك ضمن النطاق المتوقع، فسيكون هذا إشارة للمنظم للحد من خفض الفائدة بمقدار 25 نقطة أساس في نوفمبر"، قال برايد، معلقًا على التوقعات الحالية للمشاركين في السوق.

الارتباك القطاعي: من فاز وخسر في التداول؟

وسط الحركة المختلطة للأسهم يوم الثلاثاء، أنهت معظم قطاعات مؤشر S&P 500 اليوم في المنطقة الإيجابية، لكن كانت هناك استثناءات. انتهى قطاعان في المنطقة السلبية: المواد والطاقة. انخفض مؤشر المواد (.SPLRCM) بنسبة 0.4%، وهو ما حدث على خلفية انخفاض أسعار المعادن. فقد المستثمرون التفاؤل بشأن الإجراءات المحتملة لدعم الاقتصاد من الحكومة الصينية، مما أدى إلى انخفاض الأسعار في هذا القطاع.

وسط التشاؤم العام، شعرت أسهم الشركات الصينية الكبرى المدرجة في البورصات الأمريكية أيضًا بالضغط. على سبيل المثال، انخفضت أسهم Alibaba Group وJD.com وPDD Holdings بنسبة 5.4% و7.5% و5.7% على التوالي، بعد انخفاض المؤشرات المحلية الصينية.

قطاع الطاقة تحت الهجوم: لماذا تراجعت أسعار النفط؟

كان أكبر الخاسرين هو قطاع الطاقة (.SPNY)، الذي انخفض بنسبة 2.6% - وهو أكبر انخفاض يومي منذ 20 أغسطس. السبب هو التصحيح في أسعار النفط بعد ارتفاعها السريع في بداية الأسبوع. المخاوف بشأن تباطؤ الطلب العالمي وعدم اليقين حول التحفيز الاقتصادي في الصين أضعفت الدعم للنفط، وهو ما انعكس في أسعار شركات الطاقة.

موسم الأرباح: السوق ينتظر عمالقة البنوك

يركز المستثمرون أيضًا على موسم أرباح الربع الثالث. هذا الجمعة، سيتوجه الانتباه إلى البنوك الأمريكية الكبيرة، التي ستكون الأولى في تقديم نتائجها المالية. وفقًا لمحللي LSEG، من المتوقع أن يكون متوسط معدل نمو الأرباح لشركات S&P 500 حوالي 5%.

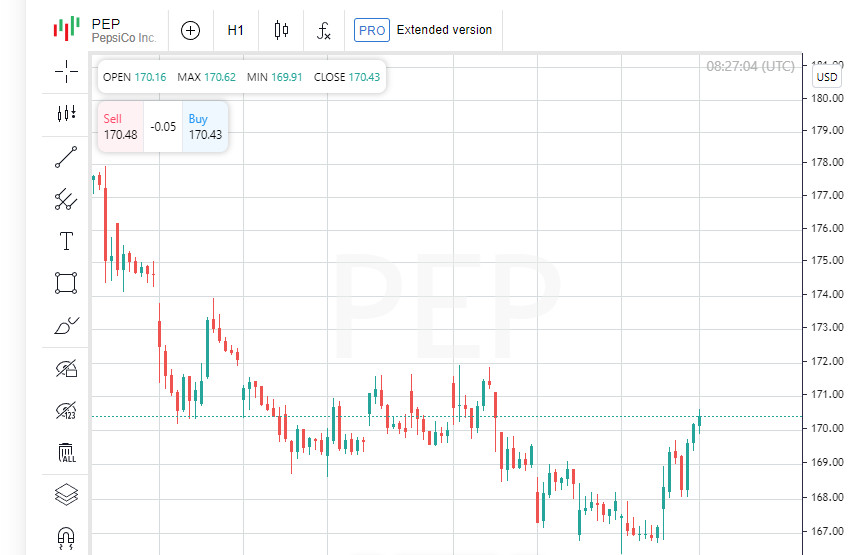

مفاجأة PepsiCo: الأرباح تتجاوز التوقعات

من بين الشركات التي أبلغت يوم الثلاثاء، برزت PepsiCo. ارتفعت أكبر شركة لصناعة المشروبات والوجبات الخفيفة بنسبة 1.9% بعد نشر بيانات الأرباح المعدلة للسهم التي تجاوزت توقعات السوق. على الرغم من خفض توقعاتها لنمو المبيعات السنوي، اعتبر المستثمرون نتائج الشركة إشارة إيجابية، مما ساعد في دعم ارتفاع أسهمها.

وسط الاهتمام المتزايد بالبيانات والإرشادات الاقتصادية الكلية، يواصل السوق موازنة التوقعات لتخفيف الاحتياطي الفيدرالي مع المخاوف بشأن المخاطر الاقتصادية العالمية. قد تكون تقارير الأرباح القادمة عاملًا حاسمًا في الاتجاه المستقبلي لأسواق الأسهم.

تداول وول ستريت: المستثمرون يستعيدون الخسائر في انتظار بيانات جديدة

أنهت الأسواق الأمريكية يوم الثلاثاء على ارتفاع بعد أن حقق مؤشرا S&P 500 وNasdaq مكاسب قوية. ومع تراجع الضغوط الجيوسياسية وارتفاع إشارات قطاع التكنولوجيا، تمكنت مؤشرات الأسهم من التعافي جزئيًا من تراجعاتها السابقة. بلغ إجمالي حجم التداول في البورصات الأمريكية 11.57 مليار سهم، وهو أقل من متوسط 20 جلسة البالغ 12.1 مليار سهم.

الارتفاع الأمريكي يطغى على ضعف التحفيز الصيني

كان الارتفاع في الأسواق العالمية مدفوعًا بشكل كبير بارتفاع في وول ستريت، الذي تمكن من تعويض خيبة أمل المستثمرين بسبب عدم وجود إجراءات دعم ملموسة من الصين. ينتظر المشاركون في السوق بفارغ الصبر تفاصيل حول إجراءات التحفيز المحتملة، لكن في الوقت الحالي، تحول انتباههم إلى التقارير الاقتصادية الكلية القادمة في الولايات المتحدة وبداية موسم الأرباح الفصلية.

التكنولوجيا ترفع المؤشر: S&P 500 يعود إلى اللعبة

أظهرت المؤشرات الأمريكية انتعاشًا واثقًا يوم أمس بعد انخفاضها بنسبة 1% في اليوم السابق. تم تسجيل قفزة قوية بشكل خاص في قطاع التكنولوجيا، حيث أضاف مؤشر S&P 500 (.SPX) نسبة 0.97%، مرتفعًا بمقدار 55.19 نقطة، وأغلق عند 5,751.13. بدوره، عزز مؤشر Nasdaq Composite (.IXIC) بنسبة 1.45%، قافزًا بمقدار 259.01 نقطة وأنهى الجلسة عند 18,182.92. أضاف مؤشر Dow Jones Industrial Average (.DJI) نسبة 0.30%، مرتفعًا بمقدار 126.13 نقطة ليصل إلى 42,080.37.

انخفاض يوم الاثنين: ما الذي تسبب فيه؟

كان الانخفاض في بداية الأسبوع ناتجًا عن مخاوف من تصاعد الصراع في الشرق الأوسط وإعادة تقييم التوقعات لسياسة الاحتياطي الفيدرالي النقدية. زادت البيانات القوية عن سوق العمل الأمريكي، التي نُشرت يوم الجمعة، من المخاوف من أن الاحتياطي الفيدرالي لن يتسرع في تخفيف سياسته، مما أدى إلى انخفاض شهية المخاطرة بين المستثمرين.

انتظار إشارة جديدة: ماذا ستظهر بيانات التضخم؟

تتركز كل الأنظار الآن على بيانات التضخم الجديدة، التي ستُنشر يوم الخميس. سيكون مؤشر أسعار المستهلك (CPI) علامة مهمة لتحديد الاتجاه المستقبلي لسياسة الاحتياطي الفيدرالي النقدية. إذا كان التضخم أعلى من المتوقع، فقد يعزز ذلك التوقعات الحالية بأن الاحتياطي الفيدرالي سيتخذ موقفًا أكثر صرامة بشأن أسعار الفائدة.

قطاع البنوك يستعد لبداية موسم التقارير

يستعد المستثمرون أيضًا لبداية موسم التقارير المالية للشركات. ستبدأ أكبر البنوك الأمريكية، التي تكشف تقليديًا عن نتائجها المالية أولاً، في وقت لاحق من هذا الأسبوع. ستركز الانتباه على تعليقاتهم حول حالة الاقتصاد وآفاق التحول في السياسة النقدية.

التطلع إلى الأمام: ما التالي للأسواق؟

مع تعافي المؤشرات الأمريكية وتراجع المخاوف الجيوسياسية، لا يزال شعور المستثمرين يعتمد بشكل كبير على البيانات الاقتصادية الكلية القادمة والأرباح الشركات. ستشكل التضخم وسوق العمل واستراتيجية الاحتياطي الفيدرالي ديناميكيات التداول في الأسابيع القادمة، مما يؤثر على شهية المستثمرين للأصول الخطرة، وبالتالي استدامة الارتفاع الحالي.

الأسواق الأوروبية تحت الضغط: ماذا حدث؟

أنهت مؤشرات الأسهم الأوروبية يوم الثلاثاء على انخفاض حيث خاب أمل المستثمرين بسبب عدم وجود تفاصيل ملموسة حول التحفيز المالي الجديد من الصين. لم تلب التوقعات السوقية، مما أدى إلى انخفاض في الأسهم التي تركز على الطلب الصيني، مثل شركات التعدين وصناع السلع الفاخرة.

المؤشرات العالمية: من تمكن من الصمود؟

أظهر مؤشر الأسهم العالمي MSCI مكاسب صغيرة، مرتفعًا بنسبة 0.15% ليصل إلى 844.96 نقطة، بفضل التعافي الجزئي في الأسواق الأمريكية والآسيوية. ومع ذلك، انخفض مؤشر STOXX 600 الأوروبي بنسبة 0.55%، مما يعكس المزاج العام للتشاؤم في الأسواق القارية.

هونغ كونغ في مركز الاضطرابات: مؤشر Hang Seng ينخفض بوتيرة قياسية

كانت خيبة الأمل الرئيسية هي ديناميكيات مؤشر هانغ سنغ في هونغ كونغ، الذي انخفض بنسبة 9.4% - وهو أكبر انخفاض منذ عام 2008. حدث ذلك بعد أن أكد رئيس اللجنة الوطنية للتنمية والإصلاح في الصين، تشنغ شانجيه، أن اقتصاد البلاد "يتحرك بثقة" نحو أهدافه لعام 2024. علاوة على ذلك، أشار إلى أن السلطات تعتزم توجيه 200 مليار يوان (حوالي 28.36 مليار دولار أمريكي) لدعم المشاريع الإقليمية والاستثمار في البنية التحتية. ومع ذلك، كان المستثمرون يتوقعون أكثر من ذلك بكثير، حيث أثار نقص الخطوات الملموسة وتدابير الدعم الجديدة شكوكًا حول قدرة بكين على مواجهة التباطؤ الاقتصادي الحالي بفعالية.

تراجع الأسهم الصينية: عدم الثقة في كلمات الحكومة

بعد انتهاء العطلات الوطنية، أظهرت مؤشرات الأسهم الصينية مثل مؤشر شنغهاي المركب وCSI300 انخفاضات حادة، حيث انخفضت بنسبة 4.6% و5.9% على التوالي. هذه الخسائر "التهمت" جزءًا كبيرًا من المكاسب الأخيرة التي تراكمت وسط توقعات بتحفيز اقتصادي واسع النطاق. كان الانخفاض في المؤشرات استجابة لعدم اليقين المحيط بخطط الحكومة الصينية وغياب إشارات واضحة حول التحفيز الاقتصادي المستقبلي.

السندات وأسعار الفائدة: الولايات المتحدة في وضع الانتظار

في الوقت نفسه، شهد سوق الخزانة الأمريكية انخفاضًا طفيفًا في العوائد، مما يعكس حذر المستثمرين في بيئة غير مؤكدة. يواصل المشاركون في السوق مراقبة إشارات الاحتياطي الفيدرالي عن كثب، في محاولة لفهم كيف ستؤثر البيانات الاقتصادية الكلية وتوجهات المنظم على مسار أسعار الفائدة.

ما التالي؟ المستثمرون يبحثون عن معايير جديدة

وسط تراجع عام في أسواق الأسهم، تبنى المستثمرون موقف الانتظار والترقب. يظل التركيز على تقارير التضخم والأرباح الشركات القادمة في الولايات المتحدة. في الأيام المقبلة، ستكون هذه البيانات هي التي تحدد الاتجاه المستقبلي لكل من المؤشرات الأمريكية والدولية. أي مفاجآت، سواء كانت إيجابية أو سلبية، يمكن أن تؤدي إلى تغييرات كبيرة في الأسواق، خاصة في ظل الثقة الهشة في آفاق التعافي الاقتصادي في الصين.

بينما تبحث الأسواق عن نقاط مرجعية جديدة، تأتي مسألة الثقة في تصرفات البنوك المركزية والحكومات في المقدمة: يمكن لقراراتهم إما دعم معنويات المستثمرين أو تفاقم التقلبات في الأسواق المالية.

تبقى الإثارة: الأسواق تتساءل عما سيفعله الاحتياطي الفيدرالي

وفقًا لأحدث البيانات من أداة CME FedWatch، فإن احتمال خفض الاحتياطي الفيدرالي لأسعار الفائدة بمقدار 25 نقطة أساس في نوفمبر يقدر بنسبة 87.3%. ومع ذلك، لا يزال هناك احتمال صغير - 12.7% - أن يختار الاحتياطي الفيدرالي ترك الأسعار دون تغيير. قبل أسبوع فقط، كان للسوق وجهة نظر مختلفة: كانت التوقعات بخفض الأسعار قد تم تسعيرها بالكامل تقريبًا، لكن عدم اليقين بشأن حجم الخطوة التالية قلل من احتمال تخفيف أكثر عدوانية بمقدار 50 نقطة أساس.

عائدات الخزانة الأمريكية تظل مستقرة

انخفض العائد على سندات الخزانة الأمريكية لأجل 10 سنوات، وهو معيار رئيسي للأسواق، بمقدار 0.6 نقطة أساس إلى 4.02%. يشير هذا التغيير الطفيف إلى استمرار الحذر وسط التكهنات المستمرة حول الخطوات التالية للاحتياطي الفيدرالي والوضع الاقتصادي الكلي في البلاد.

النفط: من التعافي إلى التصحيح

بعد الارتفاع الأخير الذي أثارته المخاطر الجيوسياسية، صححت أسعار النفط بشكل حاد نحو الانخفاض. المحرك الرئيسي للانخفاض هو تراجع المخاوف بشأن اضطرابات الإمدادات وسط المواجهة العسكرية في الشرق الأوسط وتحسن الظروف الجوية في خليج المكسيك. فقد النفط الخام الأمريكي WTI نسبة 4.63% ليصل إلى 73.57 دولارًا للبرميل، بينما انخفض خام برنت أيضًا بنسبة 4.63% ليغلق عند 77.18 دولارًا للبرميل.

الشرق الأوسط في بؤرة الاهتمام: نتنياهو يوسع الهجوم

تستمر التوترات العسكرية في الشرق الأوسط، مما يؤثر على الأسواق العالمية. أعلن رئيس الوزراء الإسرائيلي بنيامين نتنياهو أن الغارات الجوية قتلت اثنين من الخلفاء الرئيسيين لزعيم حزب الله المقتول، في أحدث تصعيد للصراع. في الوقت نفسه، ترك نائب زعيم المجموعة الباب مفتوحًا لمحادثات وقف إطلاق النار، مما أثار الآمال في إمكانية تخفيف التوترات. جاءت هذه التصريحات بعد ساعات فقط من توسيع إسرائيل هجومها ضد الميليشيات المدعومة من إيران.

أسواق العملات: الدولار تحت الضغط، والجنيه واليورو في المنطقة الإيجابية

ظل مؤشر الدولار، الذي يتتبع الدولار مقابل سلة من ست عملات رئيسية، دون تغيير، مغلقًا عند 102.48. في الوقت نفسه، أظهر اليورو تعزيزًا طفيفًا، مضيفًا 0.04% ليصل إلى 1.0978 دولار. ضعف الين الياباني بنسبة 0.07%، وارتفع الدولار إلى 148.29 ين لكل وحدة من العملة الأمريكية. في المقابل، عزز الجنيه الإسترليني بنسبة 0.13%، ليصل إلى 1.31 دولار، مما يظهر الثقة وسط الاستقرار النسبي في الأسواق الأوروبية.

لا تزال حالة عدم اليقين قائمة: ماذا ينتظر الأسواق؟

تعكس التقلبات الحالية في الأسواق المالية المزاج المتردد للمستثمرين. وسط التوترات الجيوسياسية والأسواق السلعية المتقلبة، يتحول انتباه المتداولين إلى التقارير الاقتصادية الكلية والاجتماعات المقبلة للبنوك المركزية. قد يصبح نشر بيانات التضخم الأمريكية وإشارات إضافية من الفيدرالي محفزات للنمو الإضافي أو جولة جديدة من التقلبات في الأسواق العالمية.