في يوم الأربعاء، أظهرت سوق الأسهم الأمريكية انخفاضًا، والذي يرتبط بتقييم المستثمرين لإجراءات مجلس الاحتياطي الفيدرالي في إدارة أسعار الفائدة ومراقبة النتائج المالية المعتدلة في بداية موسم التقارير.

تراجع الدولار الأمريكي وعوائد الخزانة، متراجعين عن أعلى مستوياتهما في الشهور الأخيرة، بينما انخفضت أسعار الذهب عن مستوياتها القياسية. انتهت الثلاث مؤشرات الأسهم الرئيسية في الولايات المتحدة بخسائر، مع تأثر ناسداك بشكل خاص، الذي تكبد خسائر بنسبة 1.15% بسبب انخفاض قيمة الأسهم في قطاع التكنولوجيا.

مع بدء موسم التقارير للربع الأول، أثارت شركات السفر وبنك USB دهشة السوق من خلال عدم تقديم تقارير مبهرة بالأرباح والدخل من الفائدة على التوالي.

هبطت أسهم Travelers بنسبة 7.41%، واحدة من أكبر الانخفاضات في مؤشر S&P 500 وخسارة قياسية لـ Dow Industrials، بعد أن فشلت شركة التأمين في تحقيق توقعات المحللين لأرباح الربع الأول.

كما وثقلت Prologis وAbbott Laboratories على مؤشر S&P بعد نتائجهما الفصلية، حيث هبطت Prologis بنسبة 7.19% وAbbott Laboratories بنسبة 3.03%، على الرغم من تحقيقهما الأهداف الفصلية ولكن بعدم تحقيق التوجيهات السنوية.

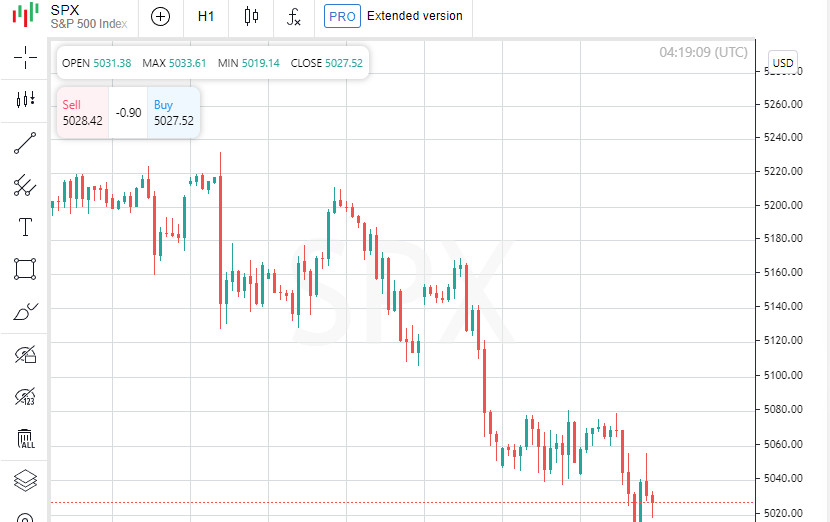

بعد شهرين من المكاسب في نهاية عام 2023 التي استمرت في بداية الربع الحالي، واجهت سوق الأسهم صعوبات، حيث سجل مؤشر S&P 500 انخفاضه الرابع على التوالي ويتجه نحو خسارته الأسبوعية الثالثة على التوالي. يأتي هذا في وقت تقوم فيه المستثمرون بمراجعة توقعاتهم حول توقيت ومدى احتمال خفض أسعار الفائدة من قبل مجلس الاحتياطي الفيدرالي.

في مؤتمر صحفي يوم الثلاثاء، لم يقدم مسؤولو الاحتياطي الفيدرالي، بما في ذلك رئيس البنك جيروم باول، توجيهات واضحة حول توقيت خفض الفائدة المحتمل، مؤكدين أن السياسة النقدية يجب أن تبقى ميسرة لفترة أطول.

"السوق تحت ضغوط من جهات متعددة: تظل التضخم فوق التوقعات، وتضعف توقعات خفض الفائدة، وتتصاعد التوترات الجيوسياسية، خاصة في الشرق الأوسط"، قال أنتوني سالمبين، الاستراتيجي الرئيسي في Ameriprise Financial في تروي، ميشيغان.

"هذا يعطي العُقَد سببًا للتراجع ويمنح الأسواق بعض التنفس بعد خمسة أشهر من المكاسب القوية"، أضاف.

فقد مؤشر داو جونز الصناعي (.DJI) 45.66 نقطة، بانخفاض نسبته 0.12% عند 37,753.31. وانخفض مؤشر S&P 500 (.SPX) بمقدار 29.20 نقطة، أو 0.58%، إلى 5,022.21، بينما انخفض مؤشر ناسداك المركب (.IXIC) بمقدار 181.88 نقطة، أو 1.15%، ليغلق عند 15,683.37.

كانت عملية بيع مستمرة لمدة أربعة أيام لمؤشر S&P 500 هي الأطول خلال أربعة أشهر، وهو موقف مماثل شوهد آخر مرة في 4 يناير.

من المقرر أن يتحدث رئيس مجلس الاحتياطي الفيدرالي ميشيل بومان ورئيس بنك الاحتياطي الفيدرالي في كليفلاند لوريتا ميستر في نفس اليوم.

أظهر تقرير الاقتصاد الأخير للبنك الفيدرالي الأمريكي "الكتاب البيج" أن النشاط الاقتصادي يتحسن بشكل معتدل من نهاية فبراير إلى بداية أبريل، لكن الشركات أعربت عن قلقها بشأن إمكانية تباطؤ التقدم في مواجهة التضخم.

بعد بداية العام التي كانت فيها السوق تستجيب بشكل كبير لتوقعات خفض الفائدة في يونيو من قبل الاحتياطي الفيدرالي، فإن احتمالية خفض 25 نقطة أساسية مثل هذا الآن تقدر بنسبة 16.8% فقط، وفرصة خفض في يوليو بنسبة 46%، وفقًا لأداة FedWatch التابعة لـ CME.

تم تعويض خسائر في أسواق الأسهم جزئيًا بانخفاض مزيد في عوائد الخزانة الأمريكية بعد عرض ناجح لسندات لمدة 20 عامًا، مع عائد لعشر سنوات بنسبة حوالي 4.59%.

قفزت أسهم شركة United Airlines (UAL.O) بنسبة 17.45% بفضل النتائج الفصلية التي تفوقت على التوقعات، مما دفع بمؤشر NYSE Arca Airline (.XAL) بنسبة 3.82%. وكانت هذه أكبر زيادة يومية منذ 6 فبراير.

هبطت أسهم شركة JB Hunt Transport Services (JBHT.O) بنسبة 8.12%، لتكون أسوأ أداء على مؤشر S&P 500، بعد أن أخفقت الشركة اللوجستية في تحقيق توقعات وول ستريت للربع الأول.

تراجعت أسهم US Bancorp (USB.N) بنسبة 3.61% بعد أن قام البنك بتخفيض توقعات أرباح الفائدة للعام وأعلن عن انخفاض بنسبة 22% في أرباح الربع الأول.

ظلت التوترات مرتفعة في منطقة الشرق الأوسط مع استمرار المفاوضات الصعبة لوقف إطلاق النار في غزة، بينما كانت المجتمع الدولي في انتظار رد إسرائيل المحتمل على الضربة الصاروخية الإيرانية خلال نهاية الأسبوع.

ارتفعت أسواق الأسهم الأوروبية بشكل طفيف بعد الخسائر الحادة، بفضل النتائج المالية المبهرة من شركات السلع الاستهلاكية، بينما حافظ المستثمرون على اهتمام وثيق بالتطورات في الشرق الأوسط.

كان مؤشر الأسهم الأوروبية STOXX 600 (.STOXX) أكثر ثباتًا قليلاً، مرتفعًا بنسبة 0.06%، بينما كان مؤشر MSCI العالمي للأسهم حول العالم (.MIWD00000PUS) منخفضًا بنسبة 0.34%.

سجلت أسهم الأسواق الناشئة ارتفاعًا بنسبة 0.36%. أغلق مؤشر MSCI لمنطقة آسيا والمحيط الهادئ باستثناء اليابان .MIAPJ0000PUS مرتفعًا بنسبة 0.38%، بينما فقد مؤشر نيكي الياباني .N225 1.32%.

تراجعت عوائد الخزانة الأمريكية، مع انتهاء جولة البيع التي دفعت العوائد الأساسية إلى أعلى مستوياتها منذ نوفمبر بعد إعادة النظر من قبل مجلس الاحتياطي الفيدرالي في ضرورة خفض أسعار الفائدة.

ارتفعت أسعار السندات الأمريكية لأجل 10 سنوات إلى 18/32، مما دفع بالعوائد للانخفاض إلى 4.5832% من 4.657% في نهاية يوم الثلاثاء.

زادت أسعار السندات لأجل 30 سنة أيضًا إلى 27/32، مما خفض العوائد إلى 4.7012% من 4.757% الأسبوع الماضي.

ضعف الدولار للمرة الأولى خلال ستة أيام مقابل سلة من العملات العالمية، متراجعًا عن أعلى مستوى له خلال خمسة أشهر بينما استقر المستثمرون على توقف في دورة تخفيض أسعار الفائدة المتوقعة من قبل مجلس الاحتياطي الفيدرالي.

كان مؤشر الدولار (.DXY) منخفضًا بنسبة 0.28%، بينما ارتفع اليورو بنسبة 0.5% إلى 1.067 دولار.

تعزز الين الياباني بنسبة 0.25% إلى 154.35 مقابل الدولار الأمريكي، بينما ارتفع الجنيه الإسترليني بنسبة 0.22% ليتداول عند 1.2451 دولار.

تعرضت أسعار النفط لضغط، حيث انخفضت ردًا على مستويات كبيرة من المخزونات التجارية في الولايات المتحدة وتوقعات بضعف الطلب نظرًا لتراجع البيانات الاقتصادية من الصين، مما ألمح إلى عدم وجود مخاوف بشأن اضطرابات محتملة في الإمدادات بسبب عدم الاستقرار الجيوسياسي.

هبط سعر النفط الخام الأمريكي WTI بنسبة 3.13٪ إلى 82.69 دولار للبرميل، بينما انخفض سعر النفط الخام برنت بنسبة 3.03٪ ليغلق عند 87.29 دولار للبرميل.

انخفضت أسعار الذهب عن مكاسبها السابقة مع تراجع توقعات معدلات الفائدة مما أدى إلى تقليل جاذبية هذا الأصل الآمن.

انخفض سعر الذهب في السوق الفورية بنسبة 0.4٪ إلى 2,372.38 دولار للأوقية.

على بورصة نيويورك، كان عدد الأسهم الهابطة أكبر من الصاعدة بنسبة 1.1 إلى 1. على ناسداك، كانت النسبة 1.54 إلى 1.

سجلت بورصة نيويورك 21 قمة جديدة و103 قاع جديد، بينما سجلت ناسداك 27 قمة جديدة و240 قاع جديد.

بلغت حجم التداول على بورصات الولايات المتحدة 10.8 مليار سهم، قليلاً دون المتوسط البالغ 11.05 مليار سهم خلال الـ20 يوم تداول الماضية.