باستعراض نتائج هذا الأسبوع الذي ينتهي اليوم، نلاحظ أنه كان ناجحًا بالنسبة للدولار. كان مؤشره DXY عندما تم نشر هذه المقالة قرب الرقم 100.75، حيث استعاد بعد الانخفاض الكبير الذي تعرض له في الأسبوع الماضي بسبب نشر مؤشرات الأسعار في الولايات المتحدة، والتي أشارت إلى تباطؤ آخر في التضخم في يونيو (تحدثنا عن ذلك في مراجعاتنا السابقة، بما في ذلك المقالة "الدولار: في نهاية أسبوع هائج. ماذا بعد؟").

بعد نشر بيانات متناقضة في بداية الشهر من سوق العمل الأمريكي، أصبحت بيانات التضخم سببًا آخر لمبيعات الدولار الجماعية.

ومع ذلك، كما نرى، فإن انخفاض الدولار قد توقف وفي بداية هذا الأسبوع، تغير اتجاه ديناميكية الدولار في الاتجاه المعاكس.

في الأسبوع القادم (25 - 26 يوليو) ستعقد اجتماعًا آخر لمجلس الاحتياطي الفيدرالي (البنك المركزي الأمريكي) ومع ذلك، يتوقع المشاركون في السوق زيادة في سعر الفائدة خلال هذا الاجتماع رغم الإحصائيات الماكرو الأمريكية التي تم نشرها في وقت سابق هذا الشهر.

في خطابه السابق بالكونغرس وبعدها في منتدى البنك المركزي الأوروبي، أكد رئيس مجلس الاحتياطي الفيدرالي بأنه لا يزال لديه الرغبة في مواصلة مكافحة التضخم العالي ، معربًا عن أنه سيكون "مناسبًا رفع أسعار الفائدة مرة أخرى في هذا العام وربما مرتين أخريين".

في الوقت نفسه، بناءً على محضر اجتماع يونيو الذي نُشر الأسبوع الماضي، يبدو أن قادة مجلس الاحتياطي الفيدرالي التوجهوا نحو تشديد السياسة النقدية المستقبلية، على الرغم من أن ذلك سيعتمد على تدفق البيانات الاقتصادية الكبرى.

تباطؤ معدل التضخم في الولايات المتحدة - هذه حقيقة. ولكن كما لاحظنا في مراجعتنا السابقة، فإن التباطؤ يحدث ليس فقط في الولايات المتحدة، بل في جميع الدول المتقدمة اقتصادياً التي تتبع سياسة نقدية صارمة حتى الآن، تمامًا كما يفعل الاحتياطي الفيدرالي الأمريكي.

ومع ذلك، إذا بدأ الاحتياطي الفيدرالي وأكبر البنوك المركزية العالمية في نفس الوقت، أو على الأقل بشكل متزامن، في الانتقال إلى العملية العكسية وتباطؤ وتيرة الشدة التدريجي، فيمكن أن يستعيد الدولار الأمريكي ميزته مرة أخرى، نظرًا للثبات النسبي العالي وقوة الاقتصاد الأمريكي.

لا يجب أن ننسى الوضع الجيوسياسي الشديد التوتر في العالم. وبناءً على دوره كأصل آمن، يمكن أن يحصل الدولار على الدعم في ضوء تصاعد التوترات الجيوسياسية أو بداية موجة جديدة من ما يعرف بـ "هروب الأموال من المخاطر" والبيع على الأسواق المالية العالمية، وبشكل رئيسي الأمريكية في المقام الأول.

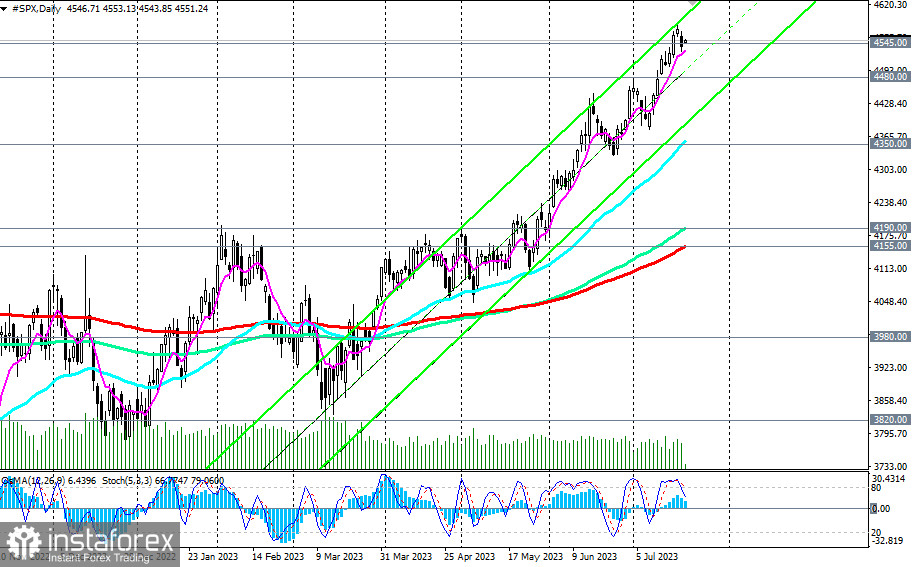

ونحن نرى من الرسوم البيانية لحركة الرئيسية مؤشرات الأسهم الأمريكية أنها ما زالت تحافظ على ديناميكية إيجابية على الرغم من المخاطر العديدة، بما في ذلك تلك المتعلقة بالجيوسياسة.

في الأسبوع القادم، بعد اجتماع الاحتياطي الفيدرالي، ستصدر تقديرات أولية للناتج المحلي الإجمالي للولايات المتحدة للربع الثاني.

في الجدول الاقتصادي، لا توجد بيانات بخصوص استخدام قيم المؤشرات في هذا الصدد.

إذا نظرنا إلى التقرير السابق، فإن الناتج المحلي الإجمالي الأمريكي نما بنسبة +2,0٪ في الربع الأول، مما كان أفضل من التوقعات الأولية بنمو +1,3٪. بيانات الناتج المحلي الإجمالي أكدت تراجع مخاطر انتقال الاقتصاد الوطني إلى الركود.

في الوقت نفسه، تظل تقارير لجنة المؤتمر مع نتائج استطلاع حوالي 3000 أسرة أمريكية تشهد على مستوى عال من الثقة للمستهلكين الأمريكيين (109,7 في يونيو مقابل القيم السابقة للمؤشر 102,3, 101,3, 104,2).

تشير مؤشرات ثقة المستهلك في الولايات المتحدة إلى ذلك أيضًا - من جامعة ميشيغان. حيث أظهر التقدير الأولي لمؤشره ارتفاعًا حادًا إلى 72.6 في يوليو (مقابل 64.4 و 59.2 و 63.5 و 62.0 في الأشهر السابقة).

تُعتبر هذه المؤشرات مؤشرًا رئيسيًا للإنفاق الاستهلاكي، الذي يشكل جزءًا كبيرًا من النشاط الاقتصادي العام، ومستوى ثقة المستهلكين العالي يدل على نمو الاقتصاد. وسيتم نشر هذه المؤشرات أيضًا في الأسبوع المقبل، يوم الثلاثاء والجمعة (الساعة 14:00 بتوقيت غرينتش) على التوالي.

مع ذلك، فإن الحماية الكبيرة للاقتصاد الأمريكي من خطر الركود (التوظيف النشط، وربحية الشركات العالية، وانخفاض معدل ودائع الأسر في الولايات المتحدة، وبرامج الدعم الحكومية للاستثمار والتحول الطاقوي)، على ما يعتقد الاقتصاديون، يؤدي إلى استمرار إثارة اهتمام المستثمرين الأجانب بالأصول الأمريكية.

إذا كان مديرو الاحتياطي الفيدرالي يفاجئون السوق ولا يزيدون معدل الفائدة في اجتماع يوليو، أو يعلنون عن توقف في سلسلة رفعها حتى نهاية العام، فمن المتوقع تسارع نمو مؤشرات الأسهم الأمريكية، ولا سيما المؤشرات الرئيسية مثل NASDAQ100 و DJIA و S&P500 (تفاصيل أكثر وتحليل فني متوفر في "S&P 500: سيناريوهات التطور في 21 يوليو 2023").

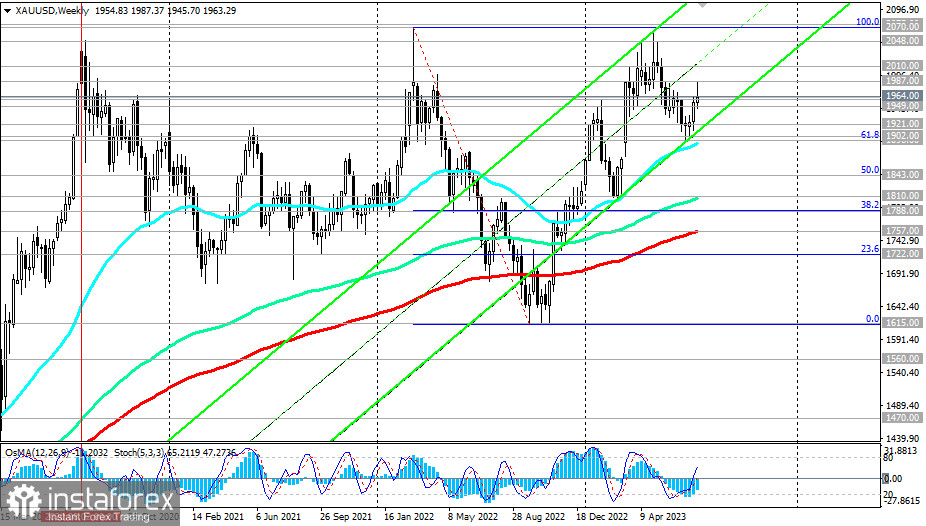

يمكن أيضًا تطبيق هذا على سوق المعادن الثمينة بشكل كامل، ولا سيما تحركات الذهب.

تعتمد أسعاره بشكل كبير على التغيرات في السياسة النقدية لأكبر بنوك العالم. تدعم سياسة النقدية الأكثر مرونة للبنوك المركزية العالمية، وخاصة الاحتياطي الفيدرالي، ارتفاع أسعار المعادن الثمينة: نتيجة تخفيض أسعار الفائدة، تنخفض عائدات سندات الخزانة الأمريكية وبالتالي تنخفض الأسعار الفعلية للفائدة. وليس ذلك فقط، من الممكن أن يتخلى الاحتياطي الفيدرالي عن سياسة التشديد النقدي، بل أقامت أيضًا حقنًا بأكثر من 500 مليار دولار في النظام المالي لتغطية الخسائر غير المتحققة للبنوك خلال فترة أزمة البنوك في مارس من هذا العام، وهو نوع من التيسير الكمي.

وفي ذلك الوقت، كما نتذكر، في 20 مارس 2023، وصل سعر الذهب إلى أعلى مستوى له في العام (في ذلك الوقت)، حيث ارتفع سعره إلى أكثر من 2010.00 دولار للأوقية الطويلة، وفي نهاية شهر أبريل اقترب السعر مجددًا من الذروة القصوى، ووصل إلى 2070.00 دولار، التي تم تحقيقها في مارس 2022.

يعتقد الاقتصاديون أن عدم التحديد الجيوسياسي المستمر ، ومستوى التضخم النسبي العالي ، والمشكلات المحتملة في النمو الاقتصادي ستستمر في دعم الطلب على الأصول الواقية ، بما في ذلك الذهب. يمكن أن يتسبب اختراق عتبة الدولار 2000.00 للأوقية في موجة أخرى من شراء الذهب بشكل هلعي.

السيناريو البديل الذي يعد أقل احتمالًا حتى الآن سيكون مرتبطًا بكسر الدعم حول مستوى 1900.00 وتراجع النطاق السابق الملاحظ بالقرب من 1800.00 دولار للأوقية.

فيما يتعلق بالتقويم الاقتصادي لليوم ، يجب ، في رأينا ، الانتظار للحفاظ على الديناميكا التصحيحية الصاعدة للدولار حتى نهاية جلسة التداول واستقرار أسعار زوج XAU/USD بالقرب من مستوى الدعم القصير المهم 1960.00 (لمزيد من التفاصيل والتحليل الفني ، انظر "XAU/USD: سيناريوهات الديناميكا في 21.07.2023").

*) نسخ الإشارات في إنستافوركس -

https://www.ifxtrade.center/ar/forexcopy_system?x=PKEZZ

نظام PAMM في Instaforex -

https://www.ifxtrade.center/ar/pamm_system?x=PKEZZ

***) قم بفتح حساب تجاري في إنستافوركس -

https://www.ifxtrade.center/ar/fast_open_live_account?x=PKEZZ

أو https://www.ifxinvestment.com/ru/open_live_account?x=PKEZZ