بعد انخفاض كبير وفي كثير من الأحيان غير متوقع في نهاية الأسبوع الماضي، يحاول USD/JPY استئناف الزخم الصاعد لعدة أشهر (منذ بداية عام 2021) في يوم الاثنين.

في الأساس، يمكن أن يعزى انخفاض الزوج إلى تضعيف حاد للدولار، خاصةً يوم الجمعة الماضي بعد تقرير غامض من وزارة العمل الأمريكية بشأن البيانات لشهر يونيو.

كما أشرنا في مراجعة اليوم "الدولار: ملخص وآفاق قريبة"، تساهم تقارير سوق العمل الأمريكي التي تم نشرها يوم الجمعة في إعادة تقييم توقعات الاقتصاديين بشأن تشديد السياسة النقدية للبنك المركزي الأمريكي.

هذا الأسبوع، ستنتظر الأسواق نشر بيانات التضخم الجديدة في الولايات المتحدة لتحديد التوقعات بشأن الاجتماع القادم للبنك المركزي الأمريكي في 25 و 26 يوليو (لمزيد من التفاصيل حول أحداث هذا الأسبوع الهامة، راجع أحداث الأسبوع الاقتصادية الرئيسية من 10 يوليو 2023 إلى 16 يوليو 2023).

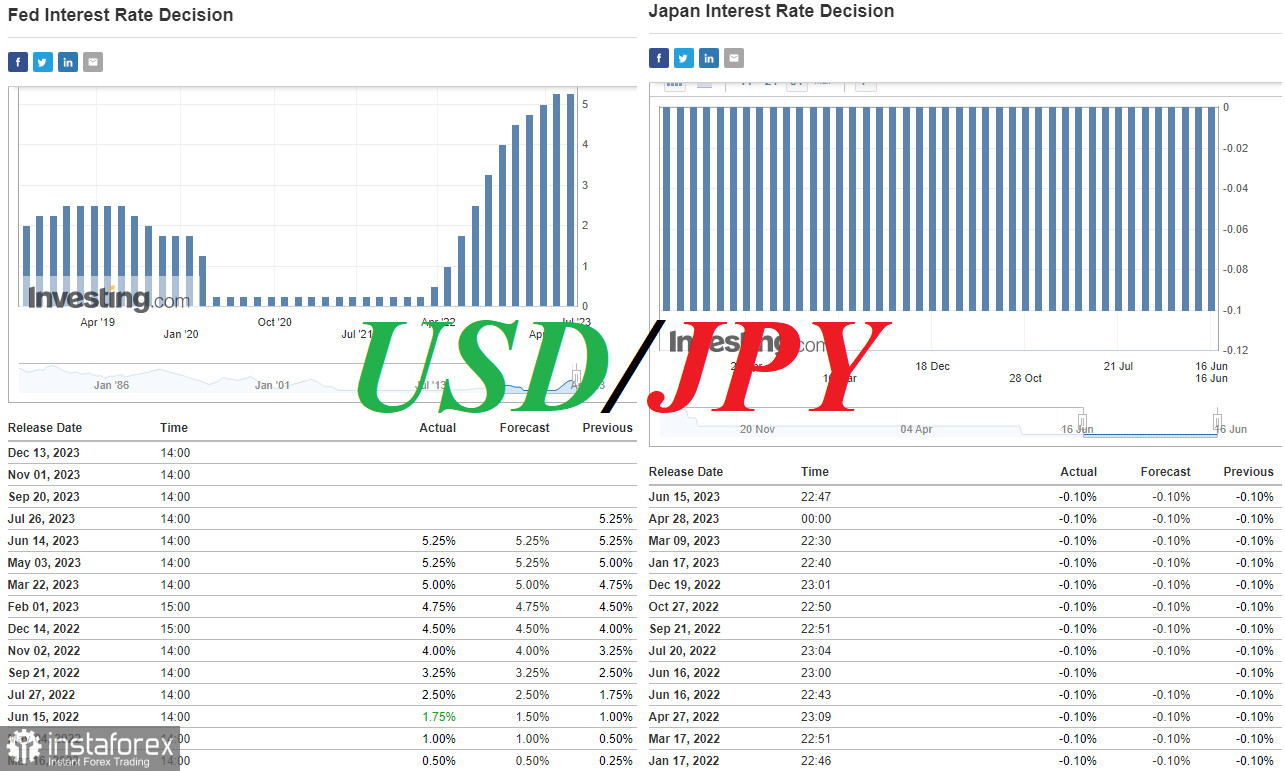

فيما يتعلق بالين الياباني وزوج USD/JPY، فإن سياسة الائتمان النقدي الفائقة اللطف التي يتبعها بنك اليابان تعيق انخفاض الزوج بشكل أكبر. حاليًا، يظل بنك اليابان الوحيد بين أكبر البنوك المركزية العالمية الذي يحافظ على معدل الفائدة في المنطقة السلبية.

يسهم هذا العامل وحده في شراء الدولار مقابل الين الأرخص بواسطة ما يسمى بـ استراتيجية حمل التجارة.

ووفقًا لتصريح نائب محافظ بنك اليابان شينيتشي يودا، من المتوقع أن يمر ما زلنا بطريق طويل قبل انتهاء سياسة معدلات الفائدة السلبية. وقال في حديثه إن مخاطر عدم تحقيق الهدف المتعلق بمعدل التضخم البالغ 2.0٪ بسبب تشديد السياسة النقدية مبكرًا أعلى من المخاطر المتعلقة بالتأخر في تشديد السياسة والسماح لمعدل التضخم بالبقاء فوق 2٪.

بالنظر إلى الإحصاءات الاقتصادية الضعيفة المتدفقة من اليابان والضغط التضخمي المعتدل (في شهر مايو ، تجاوز مؤشر أسعار المستهلكين السنوي CPI التوقعات بنسبة 3.2٪ ، وهو أعلى من هدف بنك اليابان المستوى 2٪ ، إلا أنه كان أقل من الشهر السابق (3.5٪) وكثيرا ما هو أقل من ذروة 40 سنة في الربع الرابع 4.1٪ التي شهدت في وقت سابق هذا العام) ، لا يجب التوقع بتغيير في سياسة السيولة النقدية الفائقة من بنك اليابان.

ومع ذلك ، لا يستبعد بنك اليابان إمكانية التدخل في العملة لاستقرار سعر العملة الوطنية في حالة تدهورها المفرط. ومع ذلك ، فإن ذلك ليس له أهمية جذرية في تغيير أو كسر اتجاه زوج العملات USD/JPY.

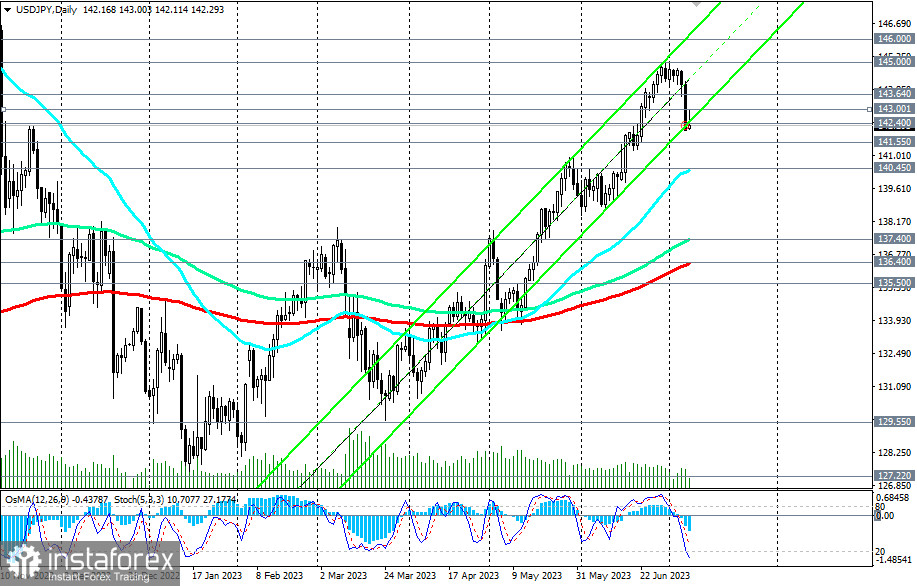

من المرجح أن يستمر هذا الاتجاه ، مع عدم استبعاد فترات التصحيح القصيرة التي نشهدها حاليًا.

لذلك، في رأينا، سيكون مناسبًا فتح مراكز جديدة طويلة بالقرب من مستوى الدعم 142.40، وكذلك عند انخفاض السعر إلى مستويات الدعم 141.55، 141.00، 140.45 (للمزيد من التفاصيل والسيناريو البديل، انظر "سيناريوهات حركة USD/JPY في 10.07.2023").

يتم بناء السيناريو البديل، المتعلق بتقوية أكثر جدية للين، استنادًا إلى توقعات تغيير محتمل في معايير سياسات الائتمان والنقدية لبنك اليابان خلال اجتماعه في 28 يوليو فيما يتعلق بمراقبة منحنى عائدات الأوراق المالية الحكومية لمدة 10 سنوات (JGB). ضمن هذا البرنامج، يسعى بنك اليابان للحفاظ على عائدات سندات الحكومة اليابانية (JGB) لمدة 10 سنوات قرب مستوى 0% لتحفيز الاقتصاد. في كل مرة يرتفع فيها عائد السوق لـ JGB فوق النطاق المستهدف، يقوم بنك اليابان بشراء السندات لخفض العائد (مما يضغط سلبًا على الين عند انخفاض عائد JGB).

رفع بنك اليابان في ديسمبر 2022 السعر الأقصى للسندات الحكومية اليابانية لأجل 10 سنوات من 0.25٪ إلى 0.5٪، وقام بتوسيع النطاق من الصفر في كلا الاتجاهين بمقدار 0.5٪ وتسريع شراء السندات لحماية سقف العائد. تسبب ذلك في تعزيز قوي للين وانخفاض زوج USD/JPY.

إذا قرر بنك اليابان في اجتماعه في 28 يوليو توسيع نطاق عائد سندات الخزانة اليابانية كما حدث في اجتماع ديسمبر ، فمن المتوقع حدوث مرحلة جديدة من قوة الين وانخفاض زوج USD/JPY.

وبناءً على ذلك ، يقوم بائعو زوج USD/JPY بعمليات حسابية. وكلما اقتربت هذه الفترة ، زادت التقلبات بشكل أكبر برأينا. على وجه الحقيقة ، يعتقد بعض الاقتصاديين أن بنك اليابان قد يتخلى تمامًا عن برنامج التحكم في العائدات في هذا العام بالفعل. ويمكن أن نفترض بسهولة أنه حتى في ظل أسعار فائدة منخفضة في بنك اليابان ، قد يؤدي ذلك إلى تعزيز قوي للين.

*) نسخ الإشارات إلى إينستافوريكس -

https://www.ifxtrade.center/ar/forexcopy_system?x=PKEZZ

**) نظام PAMM في إينستافوريكس -

https://www.ifxtrade.center/ar/pamm_system?x=PKEZZ

(***) افتح حساب تداول في إنستافوركس -

https://www.ifxtrade.center/ar/fast_open_live_account?x=PKEZZ

أو https://www.ifxinvestment.com/ru/open_live_account?x=PKEZZ