ارتفع الدولار مقابل الأصول الخطرة يوم الأربعاء بفضل التقارير القوية عن الاقتصاد الأمريكي.

سبب آخر كان التصريحات الأكثر تشاؤمًا لعضو المجلس التنفيذي للبنك المركزي الأوروبي فابيو بانيتا ، والتي ألمحت إلى أن البنك المركزي قد يحافظ على سياسة نقدية فائقة النعومة في المستقبل المنظور. حيث شدد بانيتا على أن 80٪ من التضخم الرئيسي الحالي يعكس الصدمة من الخارج لأن منطقة اليورو هي مستورد صاف لموارد الطاقة والسلع. كما أشار إلى أن مخاطر التضخم مبالغ فيها لأن المنطقة متأخرة عن الانتعاش العالمي في الطلب.

بشكل عام ، لم يخجل بانيتا من وصف التضخم ، مشيرًا إلى أنه يمكن أن يصبح "أقبح" إذا خفت التوقعات وزعزعت الأجور. ومثل غيره من ممثلي البنوك المركزية ، سلط الضوء على سوق العمل وقال إن فترة ارتفاع أسعار التضخم ستقلل القوة الشرائية ، مما سيؤثر على التعافي الاقتصادي. كما يمكن أن يؤدي إلى حالة تتطلب المزيد من التيسير النقدي. وقال بانيتا إن السيناريو المثالي سيكون تضخماً "جيداً" يتسم بارتفاع الطلب والعمالة

ومن غير المستغرب أن العديد من الخبراء أعربوا أيضًا عن مخاوفهم من أن التضخم الحالي قد يدفع الاقتصاد بعيدًا عن الاستفادة الكاملة من السعة. إذا حدث هذا ، فسيحتاج البنك المركزي حقًا إلى تقليص التحفيز. لكن البنك المركزي الأوروبي قال إنه لا داعي للقلق بشأن معدل التضخم الحالي على الرغم من أنه تجاوز بالفعل 4.0٪.

يشير هذا إلى أن البنك المركزي الأوروبي ليس لديه نية لتشديد السياسة النقدية في وقت أبكر مما هو مقرر ، على الرغم من ارتفاع التضخم. ربما يكونون قلقين من أن يؤدي القيام بذلك قبل الأوان إلى الإضرار باقتصاد منطقة اليورو وتقييد الطلب المحلي.

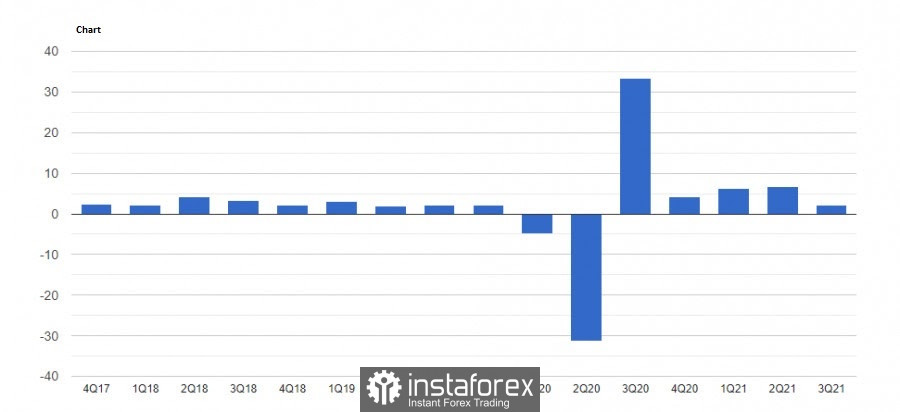

في الولايات المتحدة ، جاءت البيانات المنقحة عن الناتج المحلي الإجمالي للربع الثالث أقل من التوقعات ، حيث جاءت عند 2.1٪ بدلاً من 2.2٪ المتوقعة. وهذا يشير إلى وجود تباطؤ ، خاصة بالمقارنة مع القفزة الحادة البالغة 6.7٪ في الربع الثاني.

على الجانب المشرق ، تمت مراجعة البيانات الخاصة بالإنفاق الاستهلاكي والاستثمار بالزيادة ، واتضح أن إنفاق الحكومة المحلية والولاية أكبر. ولكن تم تعويضهم جميعًا من خلال مراجعة الصادرات بالخفض ، فضلاً عن خفض الإنفاق الحكومي الفيدرالي.

كما انخفضت مطالبات البطالة الأمريكية إلى أدنى مستوى لها منذ أكثر من 50 عامًا ، وهي إشارة جيدة جدًا لمجلس الاحتياطي الفيدرالي. وانخفض إلى 199 ألفًا من 270 ألفًا في الأسبوع السابق. وتوقعت مجلة "ذا ايكونومستس" انخفاض الرقم إلى 260.000.

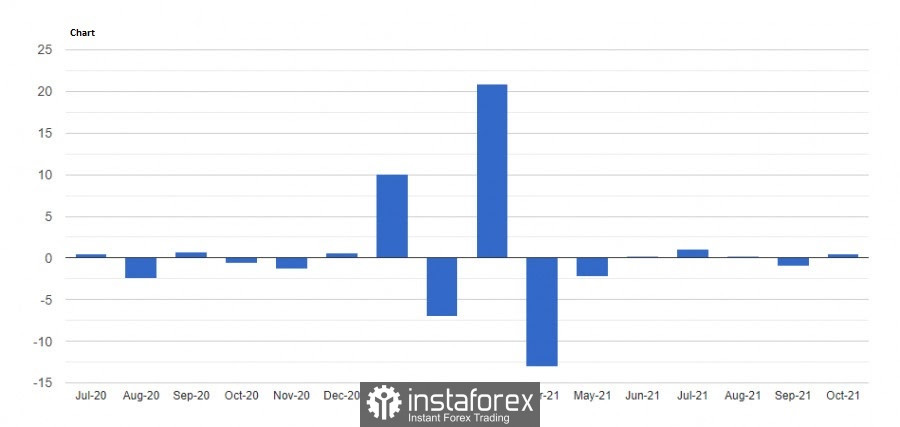

كما زاد الإنفاق على السلع والخدمات الشهر الماضي ، مع أكبر زيادة في طلبات معدات الأعمال. ولكن نظرًا لارتفاع الطلب ، يُلاحظ ضغط إضافي على سلاسل التوريد ، التي لا تتعامل بالفعل مع المهام الموكلة إليها بسبب الاضطرابات. وقد أدى ذلك إلى قفزة تضخمية أثرت سلبًا على ثقة المستهلك. يمكن أن يؤدي الارتفاع الأخير في إصابات كوفيد-19 أيضًا إلى تقليل النشاط.

لحسن الحظ ، ارتفع الدخل الشخصي بنسبة 0.5٪ على الرغم من التخفيضات في المساعدة الحكومية. كما تراجعت المدخرات الشخصية إلى 7.3٪ ، مما يشير إلى أن إنفاق الأسرة من المرجح أن يرتفع خاصة خلال فترة العطلة. إذا تم التعديل وفقًا للتضخم ، فقد ارتفع الإنفاق على السلع بنسبة 1٪ الشهر الماضي ، بينما زاد الإنفاق على الخدمات بنسبة 0.5٪.

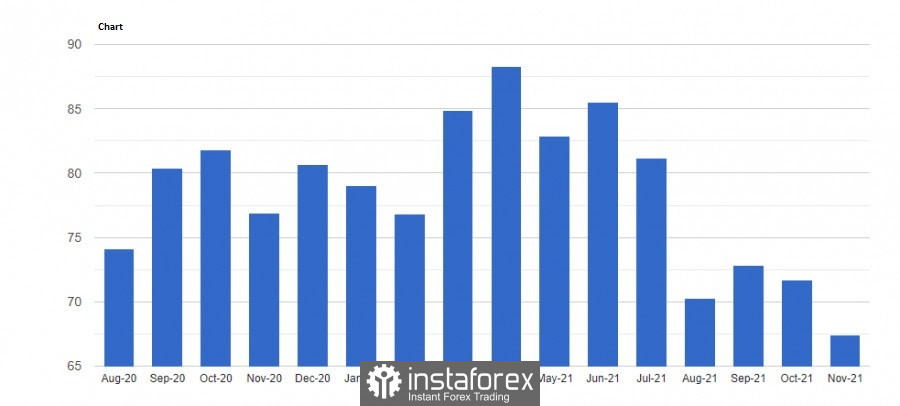

ولكن على الرغم من البيانات الجيدة ، هبطت ثقة المستهلك إلى أدنى مستوى لها في عشر سنوات في نوفمبر ، ويرجع ذلك أساسًا إلى ارتفاع الأسعار الذي أدى إلى تآكل القوة الشرائية. وبحسب ما ورد انخفض المؤشر إلى 67.4 نقطة من 71.7 نقطة في أكتوبر.

قال المجيبون الذين تمت مقابلتهم إنهم يتوقعون ارتفاع التضخم بنسبة 3٪ خلال السنوات الخمس إلى العشر القادمة ، وهو ما يزيد قليلاً عن الأرقام الأولية. وعلى هذا النحو ، فإنهم يتوقعون ارتفاع الأسعار بنسبة 4.9٪ العام المقبل ، وهو أعلى مستوى منذ عام 2008.

ساعد الانتعاش في سوق العمل في التخفيف من الانخفاض في المؤشر ، لذلك لا يخاف المستهلكون كثيرًا. قال العديد من الخبراء أيضًا إنهم يتوقعون زيادة الإنفاق الشخصي في الأشهر الثلاثة الأخيرة من هذا العام.

بالحديث عن زوج العملات اليورو دولار ، يعتمد الكثير على 1.1185 لأن الاختراق قد يؤدي إلى هبوط أعمق إلى قاعدة الرقم 11 وإلى 1.1035. في غضون ذلك ، قد يؤدي الارتفاع فوق المستوى إلى ارتفاع إلى 1.1250 ، ثم إلى 1.1320 و 1.1380.

في زوج الجنيه الإسترليني مقابل الدولار الأمريكي ، يعتمد الكثير على 1.3345 لأن الانخفاض إلى ما دون ذلك سيؤدي إلى مزيد من الانخفاض إلى قاع الرقم 33 وإلى 1.3255. في غضون ذلك ، فإن الارتفاع فوق 1.3385 سيفتح فرصة للوصول إلى 1.3440 و 1.3505.